为什么一组电子像素能值6900万美元?每个NFT资产都是独一无二,借助区块链技术则可以帮助数字资产进行确权。这使得其与游戏平台、奢侈品、体育与艺术品等行业融合,并产生了巨大商机。

OpenSea等NFT交易平台,Discord等NFT项目受众聚集的社交媒体,为游戏、音乐发行等项目提供NFT技术服务的平台Forte、Palm等迎来巨额融资,并成功跻身独角兽榜单。

NFT爆火背后,是传统投资机构如红杉资本、a16z等推波助澜的结果,而不为人知的白名单机制,更导致不同阶层用户在NFT市场的投资收益率迥异。NFT世界并未实现“去中心化”的宗旨,而依然由少数人把控。

2021年3月,数字艺术家Beeple的一组名画《每一天:最初的5000天》(Everydays:The First 5000 Days)以NFT形式进行拍卖,成交价高达6900万美元,合约人民币4.51亿元,创下了迄今最昂贵数字艺术品的纪录。

3月5日,推特CEO杰克·多西(Jack Dorsey)发布的历史上第一条推文也被NFT化,并拍出290万美元高价。NBA比赛中的球星精彩瞬间,也被铸造成NBA Top Shot(NBA精彩瞬间球星卡)NFT,受到球迷追捧,相关NFT产品甚至卖出数百万美元。

NFT全称为Non-fungible Token,即非同质化代币,是指具有独特特征的数字资产。不同于比特币、以太币(ETH)或其他可以互相交换的代币,NFT具有唯一的识别码和元数据,能够记录数字资产,成为其独一无二的凭证。

NFT从根本上改变了数字资产市场,其通过把数据和资料储存在面向公众的数字分账上,能够证明谁拥有这项NFT,且跟踪、记录先前所有权的历史,提供了完美的数字“契约”。

2021年,NFT引爆各大社交网络平台,纵身一跃成为市场宠儿,从收藏品渗透到体育行业,从游戏行业弥漫到奢侈品行业,席卷全球。知名奢侈品牌古驰(Gucci)、普拉达(Prada)、博柏利(Burberry)等纷纷加入狂欢,让NFT进一步出圈。

不过,区块链数据追踪平台Chainalysis在报告中表示,一些爆红的NFT收藏品在经历了短暂高峰值后,并未获得持续的关注和热度。例如,哈希面具(Hashmask)NFT在2021年7月4日当周的交易量达3.8亿美元,但目前其周平均交易量低于2100万美元。

同样的,一度火爆的无聊猿游艇俱乐部(Mutant Ape Yacht Club)NFT也存在类似问题。

NFT究竟是昙花一现?还是代表未来的潮流?让我们一探究竟。

NFT产业链玩家透视

围绕NFT产业链,国内外已形成了包括基础设施商、项目创作方、发行平台、中介服务等衍生应用商在内的多个角色。

基础设施商主要提供底层的区块链技术。大部分NFT产品基于以太坊发行,这也带动了以太坊原生虚拟币——以太币(ETH)的交易量日趋活跃,甚至有超越比特币的趋势。

项目创作方/发行方则包括了各类文化内容产品的制作者。摩根士丹利将主要的NFT产品分成了四类:艺术收藏品、体育藏品、数字艺术产品,以及P2E(Play-to-Earn)游戏平台。其中,P2E游戏平台目前占据了NFT产品的主流,如Decentraland、沙盒(The Sandbox)等颠覆性的游戏新模式,使得玩家在享受游戏乐趣的过程中获得了真金白银的回报。NFT产品的逐渐流行,也改变了奢侈品、体育、音乐等各行业,IP方有了毛利更高、更潮流的变现方式,一些新应用也应运而生,在后文我们将重点介绍各类NFT产品的商业模式,及其如何改变了现有行业。

发行平台则指各类NFT产品发行面世的地方,类似于股权一级市场。其可以是某一门类NFT产品的发行平台,也可以是聚合各类NFT项目的综合性发行平台,后者在国内有腾讯的幻核、阿里巴巴的鲸探等。项目发行方如果具备独立的发行能力,可以在自有平台上独立发行。

而衍生应用层的玩家也十分活跃,如目前估值已达百亿美元的OpenSea,为NFT的二级交易平台,玩家既可以在上面创造、发行、交易NFT产品,也可以自由买卖其他平台创作、发行的NFT产品。而提供支付、数据、技术等中介服务的,如帮助实现“NFT产品-虚拟货币-法币”的支付平台Moonpay,帮助游戏平台对接区块链供应商以嵌入NFT技术的Forte,均已成为独角兽。

在NFT火爆出圈的背后,社交平台如推特、Reddit、Discord等发挥了社群营销、募集新受众的作用。

当然,孵化出并推动NFT产业链上各类独角兽百花齐放的,则是a16z(Andreessen Horowitz,安德森·霍洛维茨基金)和红杉资本等硅谷风投,它们贡献的启动资金,是这个虚拟产业得以兴盛的根本。

本文将透视NFT产业链上各类主流玩家的商业模式,资本最认可的独角兽类型,及NFT链条背后真正的主宰力量(图1)。

图1:NFT产业链谱

基础设施层:

8成NFT产品基于以太坊公链技术,

带动以太币价格飙涨

NFT产品的发行,依赖底层的区块链技术。

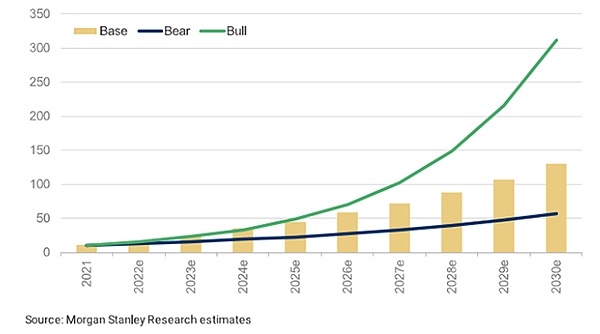

2021年,NFT市场爆发式增长。Dapper Radars数据显示,2021年三季度,NFT的交易量已达百亿美元量级,同比上涨超过300倍。摩根士丹利则预估,到2030年,基础情形下,NFT市场规模将在1500亿美元,繁荣情形下在3000亿美元以上(图2)。

图2:NFT市场规模预测(单位:10亿美元)

资料来源:摩根士丹利研究

NFT的快速增长,带动了加密货币的市场份额和价格变化。

目前,NFT主要在以太坊发行,利用的是该平台的“智能合约”功能。以太坊是一个高度通用的去中心化计算平台,允许开发者构建数字资产市场,并且运行Compound和Uniswap等去中心化金融DeFi(Decentralized Finance)协议。

2021年12月6日至1月5日的一个月间,NFT领域的交易总额为25.47亿美元,其中84.43%基于以太坊,9.65%基于以太坊的侧链Ronin,2.7%基于Solana,1.58%基于公链Flow,其余占比不足1%。

作为以太坊的原生加密货币以太币,获得了更多交易场景,价格也大幅提升。

美国加密货币交易所Coinbase(COIN.O)财报显示,2021年三季度,其大约19%的总交易量集中在比特币上,而以太币的交易量超过比特币,高达22%。在2020年,比特币与以太币交易量占比还分别是41%、15%,这一趋势转变与NFT的火爆密不可分。

Coinbase官网显示,以太币价格从2021年1月的980美元,飙涨至2021年11月高点的4867.8美元,涨幅达4倍,尤其是2021年三季度,价格涨幅超150%,这一阶段恰巧也是NFT行业规模增速最快的时期(图3)。

图3:以太币价格飙涨(ETH/USD)

资料来源:Coinbase官网(2022年2月)

不过,以太坊虽然目前市占比最高,但并非没有竞争者。加密猫(Crypto Kitties)、NBA Top Shot等热门NFT项目的开发商Dapper Labs,目前的新业务正是打造Flow公链,Flow以快速和低成本交易等优势吸引了很多合作方,包括NFL(美国国家橄榄球联盟)、UFC(终极格斗冠军赛)、华纳音乐、NBA和育碧游戏(Ubisoft)等世界顶级品牌。同时,Flow项目也获得了a16z、Coinbase Ventures等知名投资机构的投资。

项目创作方:四大NFT主流产品

摩根士丹利的报告指出,NFT主要有四种类型,第一种是体育收藏品,比如NBA Top Shot、Sorare球星卡,Topp职业棒球收藏卡。

其中,NBA Top Shot记录的是NBA比赛中的某一个精彩瞬间,由于NFT资产的独一无二,追逐球星的粉丝,有狂热投入的理由。勒布朗·詹姆斯于2020年2月6日对战斯敦火箭队的比赛中投下的扣篮瞬间NFT,报价25万美元,这个价格已经远远超过了一般的实体球迷卡。

据统计,NBA Top Shot推出6个月后的销售额接近5亿美元,拥有82.6万个注册账户,其中33.8万个账户持有NFT(产生一笔交易),用户和成交量呈爆炸式增长。

2021年12月,NBA Top Shot的发行方Dapper Labs融资2300万美元,由Coatue基金领投,迈克尔·乔丹、杜兰特等多位NBA球星参投。

NBA球队老板们也看到了区块链技术的作用,达拉斯独行侠队老板马克·库班、蔡崇信等人已经成立了NBA区块链咨询小组委员会。

第二种是艺术家创作的数字艺术品,比如《每一天:最初的5000天》。

第三种是生成艺术品(Generativeart),通常是通过算法创建的,以总供应为上限发行,比如爆火的加密朋克(Crypto Punks)、加密猫和无聊猿游艇俱乐部等。

其中,无聊猿游艇俱乐部是通过编程方式随机生成的1万只猴子图画的NFT集合,每只猿猴都拥有独特的背景风格、服装、耳环、眼睛、嘴巴和皮毛。2021年10月,无聊猿NFT第8585号转售价达270万美元,成为该俱乐部最贵的作品。截至2022年3月,这1万件NFT产品的总市值达到17.8亿美元,由6347个独立所有者持有,最低价格为3.8万美元。而此前,周杰伦被偷的无聊猿NFT价值超过300万元人民币。这意味着,一组30-50个无聊猿的头像,价值已能与一套深圳湾一号亿元豪宅相提并论。

第四种,则是P2E游戏平台,比如Decentraland、Axie Infinity、Gods Unchained、沙盒等。

在这些游戏中,最常见的NFT资产是数字地块,如游戏发行方通常会在虚拟世界里按不同的坐标轴X、Y来生成上万个总量限定的数字地块,作为NFT产品,用于发售;而玩家可以购买数字地块,用于自建虚拟房屋或店铺,获得升值;甚至游戏中的角色、道具、配饰等,都可以是NFT产品。由于玩家能够购买、拥有、交易其游戏内的数字资产,将NFT货币化,由此催生P2E游戏平台的火爆。

如目前NFT代币市值排名第一的平台Decentraland,于2017年推出,彼时其游戏中的数字地块售价仅20美元/块,发行的MANA代币价值0.02美元/枚,而到了2021年4月,其数字地块价格飙升至6000美元到10万美元一块,涨幅达300倍以上。

而排名第二的沙盒,在中国拥有更高知名度,或许是因为2021年12月,中国香港的房地产巨头、新世界发展集团CEO郑志刚宣布,以500万美元购入沙盒中最大的数字地块之一。郑志刚是新世界发展创始人郑裕彤的长孙。

而著名说唱歌手史努比·狗狗在沙盒中创建了史努比宇宙,随后以45万美元的价格将成为他虚拟世界邻居的权利出售。

颠覆传统模式,NFT游戏平台金融化趋势明显

据加密市场分析平台CoinGecko统计,市值前十的NFT项目,按各自的代币数量乘以价格来计算市值,合计高达295.6亿美元,占NFT市场总市值的70.55%,集中化趋势较为明显。

其中,P2E游戏平台总市值占NFT市场总市值的四成。

这也得到了学术界的研究结论支持。来自伦敦大学等机构的Matthieu Nadini等人组成的研究团队发表于Nature网站的报告显示,自2020年7月,艺术品交易量只占NFT市场的10%,收藏品和游戏NFT交易量则合计占到80%以上。

P2E游戏平台几乎都发行了自己的代币,从而创造了更高的市值(指该平台的代币数量*代币价格)。截至2022年2月,Decentraland的市值高达49.6亿美元,沙盒的市值为44亿美元,Axie Infinity的市值高达43亿美元,Gala的市值为24亿美元,Smooth Love Potion的市值为9.37亿美元(表1)。

高市值,源于在NFT支持下,P2E游戏对传统游戏模式的彻底颠覆——玩家可以在游戏中赚钱了。

以Decentraland为例,在这个3D虚拟世界中,玩家可以用MANA代币购买数字地块“Land”,并在该地块上开发、设计建筑,这些建筑也能成为NFT资产。这些NFT资产由于具有独特的识别码,可以在外部的NFT二级交易平台OpenSea或项目自带的二级市场Marketplace上交易。

然而,如果想在数字地块上创建商铺、场景或各种应用,该平台需要用户用三维建模软件The Builder或The SDK,创建3D模型场景并嵌入,总体来说创建门槛较高,大部分玩家主要参与其NFT资产的二级交易。

与Decentraland玩法相似的有Crypto Voxels,它是一个以区块链为基础的虚拟世界,玩家可以在平台中的“创世之城”买地、建造商店或美术馆。目前,以太币是Crypto Voxels中唯一的支付方式,用以交易游戏内的NFT资产,如买卖土地、将土地租赁给开发商等。Somnium Space亦是如此。

而在Axie Infinity平台上有两种代币——AXS与SLP,玩家先用代币SLP购买名为Axie的宠物,每一只宠物都是独一无二的NFT,利用它们进行繁殖,从而获得新的Axie。这些虚拟宠物都是NFT资产,可以在游戏内出售,以换取代币SLP,再兑换成现实中的法币,实现“玩即赚”。

P2E模式的共同点是,每个游戏平台都是一个去中心化的金融Defi系统,拥有自己的代币,游戏中由玩家购买或新创造出的数字资产归玩家所有,并且能够通过二级市场交易变现。

P2E平台通常在Reddit、推特以及脸书等社交平台上有自己的社区,如Decentraland在Reddit上的社区吸引了8.5万名成员,在推特上拥有55.4万位关注者。开发者通过社区引流,不断发酵话题,吸引更多参与者加入,推高游戏平台的活跃度、代币价格及相应NFT资产的市值。

如此,一个以社区为中心的游戏经济新时代出现了。在这里,平台只是规则的制定者和资源的组织方,用户则参与搭建并延续整个游戏的生命。

欧易研究院推出的报告《游戏行业与GameFi》指出,区块链技术赋予玩家对游戏内资产的所有权,并允许他们通过积极玩游戏来获取收益,这是P2E模式的关键。P2E游戏中的大部分收入不再归属于大型的中心化游戏公司,而是给了优秀的玩家。

这是游戏世界的一个重要转变,因为传统游戏内,玩家很难交易或出售其数字资产。但P2E模式中,用户可以拥有自己的土地、场景等NFT资产,变现能力从平台部分转移到用户。通过各类加密资产交易平台,数字资产与代币、代币与法币之间存在着畅通的交换机制,打通了虚拟资产货币化的关卡。

随着变现权利的转移和游戏生态的转变,传统游戏行业会否遭遇毁灭性的利润打击?它们如何应对?拥抱潮流,成为最自然的选择。

传统游戏巨头育碧已率先探索NFT。2021年12月8日,育碧宣布推出新平台Ubisoft Quartz的测试版,该平台允许用户获取游戏道具,例如武器、服装或车辆的NFT。Ubisoft Quartz将这些NFT称为“Digits”,其均基于Tezos区块链。

投资NFT游戏初创企业,也成为巨头们的一个选择。

2022年2月,韩国最大的游戏开发商Com2uS投资了5X5 Gaming,后者是一家位于旧金山的新型P2E游戏开发商。

奢侈品进军NFT,数字化转型新时代来临?

不仅仅是游戏行业,被NFT改变的,还有奢侈品行业。摩根士丹利表示,到2030年,NFT将成长为3000亿美元市值的行业,而奢侈品电子或衍生收藏品(Luxury digital/hyrid collectibles)市场规模则可能达到330亿美元。

2021年4月,高级制表及珠宝品牌杰克宝(Jacob&Co.)在奢侈品NFT拍卖行ArtGrails的拍卖会上,销售了一块名为“Epic SF24”的NFT虚拟手表,售价高达10万美元。

2021年8月,古驰在元宇宙社区罗布乐思(Roblox,RBLX.N)发布了数字版的酒神包,售价为35万Robux(罗布乐思的代币),约合4115美元,而该酒神包在现实生活中售卖3400美元。

2021年,洛杉矶电子娱乐博览会上,博柏利与P2E游戏开发商Mythical Games合作,在多人游戏《Blankos Block Party》中,推出以品牌元素为基调的NFT玩偶及虚拟形象等,且包括喷气背包、臂章和泳池鞋等一系列配件NFT,可供玩家在游戏内使用。

奢侈品大牌为何纷纷进入NFT市场?

首先,它们能够在音乐和游戏等NFT平台或作品中植入广告,产生品牌效应,更精准地触达年轻潮流的目标人群。

2022年2月,古驰宣布在沙盒中购买虚拟地块,并建设元宇宙体验店,售卖NFT复古包等。这批元宇宙原始居民,正是奢侈品消费的主力群体。

2021年12月,巴黎世家(Balenciaga)母公司开云集团(Kering)创建专业部门,探索元宇宙中的商业机会。

其次,即使在虚拟世界,用户同样需要身份和阶层认可。通过给化身搭配奢侈品的虚拟物件,能实现穿着和个性差别化。

NFT头像在社交媒体上流行,亦是这个原因。推特推出NFT头像付费订阅服务Twitter Blue,启用NFT所有权验证,用六边形的个人资料图片来装饰用户,而不是普通的圆圈,以区别普通头像。Jay-Z、瑞茜·威瑟斯彭、史努比·狗狗和斯蒂芬·库里等明星都热衷于使用NFT作为推特头像,令其成为一种潮流身份的象征。

虚拟形象科技平台Genies因而诞生,玩家可以在其中创建自己的3D精灵头像,然后装备可穿戴的NFT用于社交平台和社区活动。

第三,摩根士丹利在研究报告指出,元宇宙发展会带来新的电商生态,进一步提高整个零售行业的效率与收益。多售卖一件虚拟产品,对品牌而言几乎是零成本,高利润率将会吸引更多品牌入驻虚拟世界,形成正循环。

自2020年新冠疫情爆发以来,各大奢侈品牌都遭受冲击。以成熟的欧洲市场为例,根据Fortune Business Insights的预估,奢侈品销售需要7年才能恢复至疫情前水平。而Brand Finance则估计,世界前50奢侈品牌在疫情期间一共损失了76亿美元。面对如此境况,奢侈品巨头纷纷寻求数字化转型和业务拓展。

奢侈品NFT电商平台应运而生,最具代表性的有Exclusible NFT平台。该平台帮助五大垂直领域(超级跑车、腕表、时装、美容以及珠宝)的奢侈品牌发布限量版NFT,并通过游戏化和社交元素来激励用户,允许用户分享NFT,并围绕品牌建立社区。2021年12月,耐克收购了推出虚拟球鞋和收藏品的RTFKT,旨在加快数字化转型,并扩大影响力。

最后,NFT市场明显受到Z世代的青睐。据佳士得拍卖行的数据,参与Beeple数字作品《每一天:最初的5000天》拍卖的客户中,有91%是新客。其中,最多的是出生于1981年至1996年的千禧一代,占比约58%;而出生于1946年至1964年的客户最少,只占3%。而贝恩咨询的《贝恩奢侈品研究》预测,到2025年,70%的奢侈品将销售给千禧一代和Z世代(95后)。

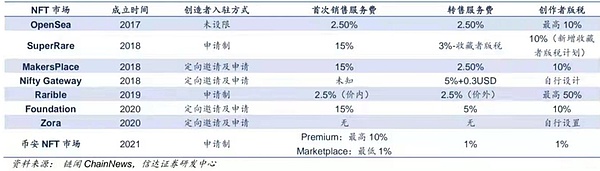

中介服务方:OpenSea历史交易量过百亿美元

对于NFT的爆火出圈,NFT交易平台起到了推波助澜的关键作用,而它们尤其为资本所青睐。

OpenSea为目前最大的NFT交易平台,允许用户自由创造、出售和购买各种NFT。自上线以来,OpenSea的历史销售额超过了100亿美元,而针对每笔交易,OpenSea会收取2.5%的佣金,这意味着其总营收已达到了2.5亿美元。

在2020年,OpenSea还只有4000名活跃用户,每月进行110万美元的交易;2022年1月则拥有68.9万名用户,单月交易量也飙升至56亿美元(表2)。

表2:主流NFT市场平台的服务费与版税设计收入

据Dune Analytics数据,OpenSea的市场占有率一路飙升,从2021年7月的61%以上,提升至2021年12月底的95%,稳居第一;而第二名的Super Rare总交易额和用户体量分别只有OpenSea的1/24、1/6。

2021年7月,OpenSea完成1亿美元B轮融资,该轮由a16z领投,投后估值达到15亿美元。2022年1月,OpenSea完成3亿美元C轮融资,对冲基金Paradigm与加密货币基金Coatue领投,估值达130亿美元,半年时间暴涨近10倍。Crunchbase数据显示,OpenSea前后共融资9轮,总融资额达4.3亿美元。

而据福布斯估计,OpenSea的两位联合创始人Devin Finzer和Alex Atallah各自持有该公司18.5%股份,身家约为22亿美元。

资本涌入,2021年NFT领域独角兽已超30家

与游戏、奢侈品行业的融合,清晰的商业模式,二级市场交易量的快速攀升,使得NFT赛道吸引了众多资本的涌入。根据《2021全球独角兽榜》,2021年NFT领域独角兽已超30家,分布于世界各地,估值飙升速度十分惊人。其中,红杉布局了4家,而a16z则布局了8家(表3)。

从独角兽类型来看,为NFT项目提供支付、技术解决方案等基础设施的初创企业,明显更受资本青睐。看来,即使在去中心化的世界里,“卖铲子”的成长依然更具确定性。

2021年5月,总部位于美国旧金山的NFT基础设施平台Forte,通过A轮融资1.85亿美元,估值达到10亿美元。而到了2021年底,其B轮融资7.25亿美元,一年时间募集了9亿美元。Forte创造了一个平台,通过与不同的公链和侧链提供商合作,如以太坊、Cosmos、公链Solana、XRP Ledger、Polygon等,使游戏开发商能够轻松将区块链技术整合进游戏中,创建代币和社区。

由以太坊联合创始人Joseph Lubin等参与创立的Palm NFT Studio,则主要为娱乐、艺术、游戏和创意文化领域的创作者提供服务,比如,帮助美国两大漫画巨头之一的DC Comics进入NFT世界。除此之外,Palm也推出了Palm Network侧链。2021年12月,Palm在B轮融资2700万美元,领投人包括微软旗下基金M12。

Mojito.xyz总部位于美国特拉华州,专门设计和运营与以太坊兼容的NFT平台、游戏和社群。该平台提供有效的工具和解决方案,帮助用户使用信用卡、网银或加密货币支持NFT的首次和二次出售,进行产品拍卖,铸造生成NFT艺术品以及举办二次销售等等。2021年10月15日,该平台帮助拥有277年历史的英国拍卖行苏富比推出“苏富比元宇宙”,这是一个面向数字艺术收藏家的市场。

加密支付公司MoonPay的估值则高达220亿元,其主要业务是帮助人们使用信用卡在OpenSea、Bitcoin.com、Abra、ZenGo、Spot和Trust Wallet等市场购买加密货币或其他数字资产,以降低购买难度。

除了游戏平台,NFT音乐、体育收藏平台也获得了各大机构的支持。如NFT音乐发行平台Royal于2021年5月上线,11月就获得多家机构融资,其中不乏a16z、Coinbase等知名机构;同月创立的Candy Digital,当年10月获得1亿美元A轮融资,跻身独角兽榜单。

这些NFT基础设施提供商,无一例外都在帮助各大游戏开发商、艺术家、各大机构组织更容易、更深入与NFT产业结合,使得NFT市场的机构参与者越来越多。

与此同时,这些独角兽自身也是NFT领域生态的积极构建者,例如,MoonPay在佳士得拍卖行的伦敦晚间拍卖会上,以56.7万英镑购买了World of Women NFT的一件收藏品。

而投资是更深的连接。2020年9月,以传统手游开发为核心业务的Animoca Brands遭澳大利亚证券交易所退市,如今估值却超过140亿元,摇身一变成为炽手可热的科技独角兽。它不仅是沙盒、赛车游戏REVV Motorsport的项目开发商,也是Axie Infinity开发商Sky Mavis、Decentraland、Dapper Labs等明星项目的早期投资者。根据Crunchbase的数据,Animoca Brands对外投资高达157次,总额度高达6亿美元。可见,Animoca Brands既是链游开发商,同时也兼具投资者的角色。

据统计,仅在2021年11-12月,NFT初创类公司就获得了11笔融资,老虎资本、软银资本、红杉资本等多家传统机构踏足其中(表4)。

白名单机制:暴涨背后的推动力

鲜为人知的是,NFT爆火,其关键词在Google搜索次数不断攀升,在各大社交媒体平台被频繁提及,这一切的背后是有着原动力的。

区块链数据平台Chainalysis曾入选福布斯“10亿美元初创企业”榜单,其报告中指出,NFT风靡全球,最关键的交易元素是白名单发行机制。

NFT依靠社区和口碑发展,而这是由NFT发行机制决定的。在国外,NFT项目方通常在新的NFT产品发行之前,就会在社群聚集一群忠实粉丝,粉丝们需转发项目方的推特或文章,在项目方的Discord、Reddit、Telegram等社群里留言评论,增加活跃度,参与线下活动等等。目前,社交媒体平台Discord的估值已高达950亿元,而Reddit的估值也高达650亿元。

NFT发行平台会将表现出色的忠实追随者添加到白名单,允许他们在NFT铸造期间,以类似于一级市场的发行价购买大量新的NFT。

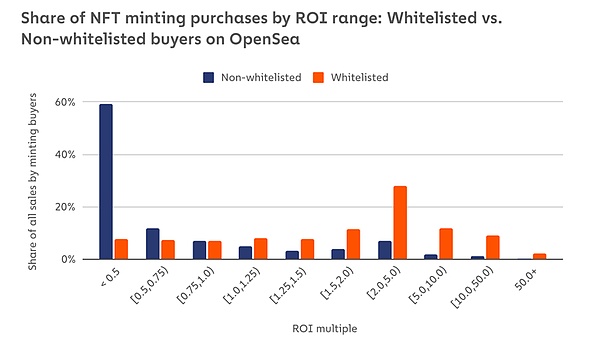

白名单不仅仅是名义上的回报——它意味着明显更好的投资结果。

OpenSea数据显示,在出售新铸造的NFT时,75.7%的白名单用户能够获利,且51%的白名单玩家会获得200%或以上的投资回报率(ROI);而相比之下,非白名单用户能够获利的仅有两成,而59%的非白名单玩家会损失50%或低于50%的本金(图4)。

图4:买卖新铸NFT的投资回报率:OpenSea上的白名单vs非白名单买家

资料来源:Chainalysis

白名单与非白名单玩家的投资回报率天差地别,白名单发行机制让早期的支持者以更低的价格获得更大的利润,为“踊跃呐喊”的人提供了巨大的经济回报。

而白名单用户在现实中也是更具有话语权,或拥有IP效应的个人、资本方或品牌方。而普通人更高概率是通过社群才接触到NFT项目的非白名单玩家。

问题是,非白名单玩家惨淡的收益率,将使得NFT的模式是否能继续下去,充满了疑问。

此外,NFT项目火爆的可持续也存有疑问。

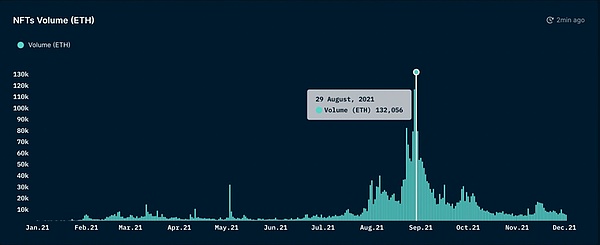

Nansen报告中指出,2021年5月底和8月底,NFT市场成交量飙升(图5)。5月峰值是由于加密朋克NFT的爆火,而8月峰值是由无聊猿NFT推动的,正是这两个关键项目使得NFT频繁出圈,大幅推动了OpenSea的交易量。然而,这些明星产品目前的交易热度正在快速下降。

图5:2021年NFT交易量(单位:ETH)

资料

来源:Nansen

投资机构:a16zVS红杉,谁是NFT风投领头羊?

社群媒体是NFT项目募集新受众的主要场所,而风投机构,则给整个NFT产业链提供启动资金。

值得一提的是,OpenSea的A、B轮投资人a16z,堪称加密世界的资本灯塔,迄今为止,a16z旗下基金超23只,总规模超282亿美元。

大名鼎鼎的a16z自成立以来便话题不断,凭借其大胆前卫的风格和兼收并蓄的投资理念,在过去十年跻身硅谷著名风投,曾投资了脸书、推特、爱彼迎、Coinbase等明星项目。

Crunchbase数据显示,a16z共投资1165次,有187次退出记录,最著名的退出案例包括Fanatics、Reddit和Coinbase。以Coinbase为例,其先后8次投资,直至Coinbase上市。根据富途的数据,a16z目前在Coinbase上市后套现的金额超43亿美元。

a16z投资NFT领域时,更是毫不手软。根据Pitchbook数据,2021年,a16z参与了这一领域约39%的风险投资(按价值计算)。其官网显示,a16z所投公司包括NFT交易平台OpenSea(最新估值人民币824亿元,后同)、NFT链游开发商龙头Dapper Labs(480亿元)和Sky Mavis(195亿元)、公共区块链网络DFINITY(600亿元)、NFT基础设施公司Forte(65亿元)、NFT链游Mythical Games(85亿元)、区块链分析平台Nansen、NFT音乐平台Royal、社交媒体Reddit(650亿元)、元宇宙游戏Roblox、虚拟时尚创造者RTFKT、公链Solana、去中心化交易平台Uniswap、加密货币交易平台Coin Switch Kuber(120亿元)等。

根据胡润研究院《2021全球独角兽》榜单,在投出全球独角兽最多的十大机构中,a16z排名第七,比2020年排名第九上升两名;而作为世界上最成功的猎手,红杉资本以擒获206家独角兽、占比两成遥遥领先,位居第一(表5)。

近来,老牌的红杉资本也不甘示弱,频频发出高调All in Crypto(加密货币)和Web3.0的信号。

2021年前后,红杉资本参与了加密货币交易所FTX(估值人民币1600亿元,后同)、P2E游戏开发商Animoca Brands(140亿元)、区块链安全公司Certik、亚洲加密资产金融服务商贝宝金融、新型社交网络Bit Clout、加密资产管理平台Coinshift、DeFi平台Beta Finance、视频聊天平台Gather、波卡生态DeFi平行链Parallel Finance、NFT社交平台Pulsr、区块链解决方案提供商Stark Ware(130亿元)、隐私加密初创公司Iron Fish、数字资产托管平台Fireblocks(500亿元)、去中心化资本市场项目Clearpool、基于波卡生态的NFT平台Sub Gift等项目的投资。

在过去一年内,红杉资本在加密货币领域的押注,占其总投资的20%。2022年2月,红杉宣布推出一只以加密货币为重点的专项基金,规模5亿至6亿美元,专注于流动代币和数字资产。

不仅如此,红杉还开始将NFT引入自身的企业文化中。2021年12月1日,红杉资本将2005年的YouTube投资备忘录作为NFT拍卖,最终拍卖价超80万美元;12月8日,红杉资本修改了在推特上的自我介绍,它宣称自己的使命是“帮助富有冒险精神的人打造伟大的DAO”。DAO(Decentralized Autonomous Organizationd)指去中心化的自治组织,这类组织通过在区块链上执行的一套共享规则进行协调和合作,拥有公开透明、自主自治等特点。DAO的主要好处之一是,它们比传统公司更加透明,因为任何人都可以查看DAO中的所有行动和资金流向。这大大降低了腐败和审查的风险。

2021年10月,红杉资本官网显示,为了扩大其交易类型,该公司将成为美国证券交易委员会(SEC)的注册投资顾问(RIA),以便将更多资本分配在加密货币等领域,并更加灵活地使用杠杆。

而早在2019年3月,a16z就已经申请成为RIA。当时,a16z的运营合伙人、有铁娘子之称的玛格丽特·温马彻斯(Margit Wennmachers)同样表示,此举是为了寻求更大的投资灵活性,尤其是涉及到加密货币的时候。

风险投资公司在传统初创企业领域之外的投资能力是有限的,通过成为RIA,a16z可以将更多资金投入加密等领域(通常涉及购买可交易的货币,而不是股份)。可见,a16z对加密领域的嗅觉相较于红杉略胜一筹。

Web3.0时代:中心化OR去中心化?

一直以来,NFT被标榜为艺术的民主力量。

NFT平台中运用的DeFi协议,又名“去中心化金融或者分布式金融”,指在开放的去中心化网络中发展出各类金融应用,目标是以区块链技术和加密货币为基础,重新创造并完善已有的金融体系。

然而,NFT平台的发展却似乎偏离其“去中心化”的初衷。

OpenSea数据表明,仅20%的用户贡献了80%的NFT二级市场交易量,只有5%的用户获得80%的NFT二次销售利润。

而来自伦敦大学等机构的Matthieu Nadini等人组成的研究团队,对2017年至2021年4月470万个NFT的购买、出售以及转让交易记录进行分析,结果发现,10%的交易者贡献了85%的NFT交易次数并拥有95%以上的NFT资产。

这表明,绝大部分NFT资产和交易量仅掌握在少数人手中,中心化趋势明显。

造成不同投资者收益率迥异的白名单机制,也类似于传统证券交易市场的一二级市场机制。在白名单机制下,少部分高度成熟、掌握现实世界话语权的投资者,垄断了大部分利润,同样体现了对“去中心化”思想的背离。

而传统资本对NFT项目的追逐,同样让人质疑“去中心化”是否存在。

NFT被视作Web3.0时代的重要应用,Web3.0以用户为中心,强调用户拥有自主权。曾担任美国货币监理署(OCC)代理署长、Coinbase首席法务官以及房利美(Fannie Mae)总法律顾问的莱恩·布鲁克斯(Brian Brook)曾在美国加密货币听证会上详细解释了Web3.0的基本概念。

他认为:“Web1.0的特点是,内容不能互动,只是将时代杂志搬到屏幕上看而已;Web2.0的创新之处在于,用户不仅可以阅读,还可以互动,Blogsphere(博客圈)就是一个典型代表,但最终,互联网活动的收益被脸书、谷歌等极少数公司所垄断;Web3.0的不同之处在于,创造网络内容的用户自身,凭借参与的劳动,就能实际拥有底层网络的所有权。这是去中心化的本质。”

然而,推特创始人杰克·多西近日发推称,Web3.0实际上并不由用户拥有,而是由风险投资机构(VC)和他们的有限合伙人(LP)拥有,Web3.0最终是一个带有不同标签的中心化实体,甚至还暗指a16z控制了Web3.0概念。

在他看来,风投机构实际上控制了大量Web3.0项目的代币份额并获取巨额利润,距离其愿景相差甚远,也与比特币的精神背道而驰,它们应当将巨额利润用于为真正的自由和开放源码软件提供资金。

中国NFT市场:去金融化

在中国,与虚拟货币有关的各类交易行为都被严格禁止。中国央行曾于2021年7月发布相关风险提示,警告辖内相关机构不得为虚拟货币相关业务活动提供经营场所、商业展示、营销宣传、付费导流等服务,金融机构、支付机构不得直接或间接为客户提供虚拟货币相关服务。

在海外,NFT资产与虚拟货币、虚拟货币与法币之间的无障碍兑换流通机制,是其得以繁荣的基础。而在国内,NFT难以具备金融属性,目前各机构多以发行不可交易的NFT藏品为主。如2021年10月,麦当劳中国发布了首个NFT作品“巨无霸魔方”,并将188份NFT作品送给员工及消费者。2021年12月,奈雪的茶官宣品牌大使“NAYUKI”,并在线上推出围绕该IP的300份NFT数字艺术品。

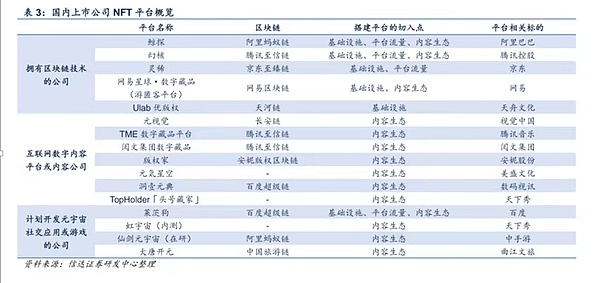

腾讯、阿里巴巴、网易等互联网大厂有能力搭建底层的区块链技术,对于它们而言,“数字藏品”平台是基于区块链技术的应用之一(表6)。

表6:国内主要上市公司NFT生态概览

2021年8月,腾讯的幻核App上线,为中国首个基于至信链NFT技术协议发行数字商品的平台。目前,其NFT产品以私下渠道联系艺术家的形式发行,并未开放私人创作,发行产品以收藏为主,不支持二次交易。而基于腾讯至信链,腾讯集团中的腾讯音乐、阅文集团也都推出了相应的数字藏品平台。

阿里巴巴同样加入其中,推出了鲸探APP。鲸探基于蚂蚁集团开发的私有区块链蚂蚁链,目前主要有两种产品,一种是付款码NFT皮肤,购买后NFT皮肤会显示在付款码上方;另一种是数字艺术品,主要通过联系艺术家进行创作和发售,未开放私人创作。2021年12月,该平台发行了“赛博朋克灰太狼”和“赛博朋克喜羊羊”两款数字艺术作品,每款1万份,发行价每份9.9元。这一平台同样不支持以任何方式进行藏品的转让或交易,仅提供收藏欣赏、向好友展示、有限制的赠送功能。

2021年10月,中国互联网企业推出的NFT平台及产品都进行了自我整改,如删除“NFT”字样,统一改称“数字藏品”或“数字商品”。弱化投资属性的同时,推出方均公开表示,严防炒作。

合规之下,目前国内数字藏品主要体现为收藏功能,而缺乏交易、货币化等金融属性,也就难以出现类似OpenSea这样的百亿美元独角兽平台。

而作为NFT应用最热烈的P2E游戏平台,在国内也难有展翅机会。目前,传统模式下的游戏行业增长已趋放缓。中国音像与数字出版协会发布的报告显示,2021年中国游戏市场实际销售收入2965.13亿元,同比增长6.4%,但增幅较上年缩减近15%;且国内游戏用户规模6.66亿,同比增长0.22%,用户数量渐趋饱和。那么,NFT模式能否给游戏产业带来新商机?

此前,天下秀(600556)、中手游(00302.HK)、曲江文旅(600706)等上市公司均表示要开发元宇宙社交应用或游戏,引起市场爆炒,但目前来看,由于国内“NFT资产—平台代币—法币”的货币化路径已被斩断,P2E游戏经济模式出现的可能性并不大。

不过,阿里巴巴、腾讯、字节跳动均在海外,加入了NFT的投资大潮。

如字节跳动收购的中国游戏公司沐瞳科技,在海外发售的《无尽对决》NFT盲盒,总计2.5万个,每个25美元,2分钟之内就被抢购一空。

2022年3月,阿里巴巴收购的《南华早报》,将其NFT业务拆分为一家新公司Artifact Labs,并寻求第三方融资。Artifact Labs的NFT系列基于《南华早报》发布的关于各大历史事件的头版,如1997年香港回归、禽流感爆发、亚洲金融危机和戴安娜王妃去世等。买家可以竞拍某一特定历史事件NFT,或从多个选定事件中购买盲盒。

与此同时,腾讯也在3月联手淡马锡,参投了澳大利亚NFT链游开发商Immutable,这家公司最新估值25亿美元,成为新晋独角兽。

围绕NFT产业的布局和卡位,显然还在暗流涌动。

作者:王嘉敏