金融市场的繁荣,从来都离不开流动性的释放,这个定律在作为去中心化金融的DeFi领域也不例外。

所以我们在2020年看到Compound推出“借贷即挖矿”时,料想不到会由此释放出被压抑许久的加密货币流动性,然后就像扣响了扳机那样引爆了DeFi市场,甚至整个加密货币市场都由此走向繁荣。

而DeFi世界释放流动性的起点就是始于借贷。

但传统的超额抵押借贷协议,很容易在行情剧烈波动时导致用户资产被清算,而行情剧烈波动在牛市以及熊市的中早期都很常见。

因此借贷这个看似已经非常饱和的领域,其实亟需新的破局者来提供更安全且高效的借贷协议。

Flux就存在这种破局者的可能性。

模型的创新

作为Conflux生态上的第一个借贷协议,其实团队随便Fork出一个已经成熟的项目,也会有非常不错的市场反应。

毕竟以Conflux的体量以及影响力,第一个借贷协议没有理由不爆。

但Flux的团队没有选择这条捷径,而是独立开发出了一个新的借贷产品。

用Flux团队的创始人Robin的话来讲就是,“自己造的轮子,哪条花纹裂了我们都知道,对后续技术扩展性升级了然于胸”。

首先作为抵押借贷平台的Flux,最核心的业务是用户存入特定资产赚取利息,也可以超额抵押资产并支付一定的利息来借出资产,

Flux只是提供了一个聚合的货币市场,这一点与Compound和AAVE等借贷产品类似。

之所以说Flux是借贷协议的破局者,是因为相比于以Compound和AAVE等借贷产品,它做了很多改进——比如利率模型更通用,以及清算逻辑更抗风险,从而能够承受币价的大幅波动带来的穿仓风险。

首先最核心的是利率模型,因为它决定了借贷的成本/收益以及风险。

比如过高的利率看似对放款人是有利的,但这样会导致无人借款,最终损害的还是放款人的利益。反过来利率太低的话也会降低放款人的参与热情。

当然利率模型更重要的是决定了风险。

2020年的3.12黑天鹅事件中,由于几乎所有的加密货币都巨幅暴跌,所以MakerDao、Compound等抵押借贷平台出现了大量清算资产,甚至以0DAI的价格被清算机器人拍走。

作为后来者的Flux,就针对这种传统抵押借贷协议存在的风险做出了改进。

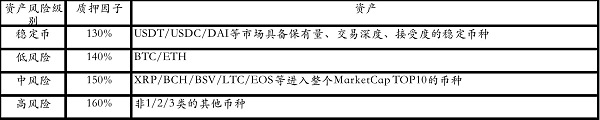

主要是根据不同级别风险的资产设定了不同的抵押因子。

资产质押因子

每个账户都是结合资产的价格、余额以及抵押因子来动态地计算出借款额度,然后用户只能在借款额度内借出资产。

值得强调的是,抵押资产不可取出,但同样可赚取存款利息。

在Flux协议中,每种货币市场都有独立的一对现行利率(供给和借款利率),利率随资金利用率而动态变化——借款需求旺盛时,资金利用率会升高,利率也上升。

这种按资产风险级别来分梯度处理借贷的方式,尽可能地在合理范围内降低了整体的风险。

但是我们仍要按照最坏的情况出现来做预案,假如资产真的暴跌了怎么办?

Flux为了进一步降低风险,保护流动性提供者,又对清算模型做出了创新。

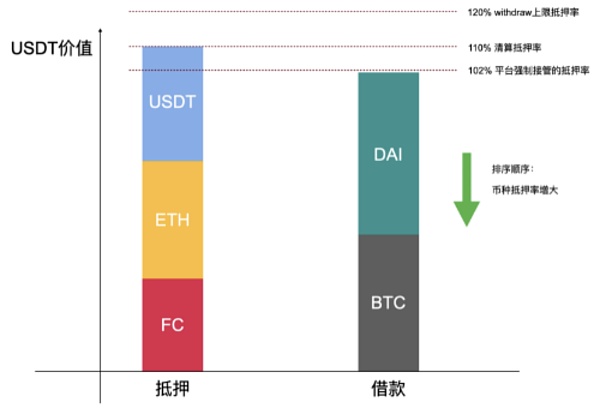

当借款人的账户抵押率低于110%时,将会触发清算——任意账户都可以作为清算人,参与存款资产的拍卖。

具体是清算人替借款人偿还所有借款到流动性池中,然后获得借款人的全部存款(也就是抵押资产)。

所以借款人必须通过追加存款或者偿还全部(其实部分也行)借款来提高抵押率,以避免资产被清算。

而当抵押率跌破102%时,就会清算穿仓(breakdown),由平台指定的清算人来接管清算。指定清算人将抵押资产在交易所卖出,然后再偿还至Flux货币市场。

当然Flux的改进与创新远不止于此,但这种按梯度且分步骤处理风险资产的方式,相对于传统的抵押借贷协议,确实在利率利差、清算手续费以及在清算线等方面有可取之处。

这也是为什么说Flux具备借贷协议破局者的可能性。

生态的可能性

如果说Flux在技术、业务模式上的创新只是具备了成为破局者的潜在可能性,那么在生态上的可能性则为Flux成为破局者插上了翅膀。

首先是借助公链生态所带来的可能性。

一个再优秀不过的项目如果是部署在一个已经被废弃的公链上,那就是好酒也怕巷子深。

Flux首先是Conflux生态上首个抵押借贷平台,也是第一款支持CFX的DeFi应用。

Conflux本身就是被低估的新兴公链,并且已经聚集了一大批用户以及资产,作为首个抵押借贷平台的Flux,本身也会作为流动性释放者来激活整个Conflux生态的资产。

目前已经在Conflux生态验证过的Flux,4月10日又在BSC上线,2小时TVL就突破了5千万美元。

需要强调的是,BSC头矿包产出,共100万个FLUX,其中75万加入头矿挖矿中,25万锁仓14天分配给开发团队和社区DAO组织等。

未来的Flux,将是横跨Conflux、BSC、Heco、OKChain和以太坊的协议,将触达目前绝大多数的DeFi用户以及资产。

甚至Flux对很多DeFi用户来说,不止是借贷或者挖矿平台,而是跨链拆借平台。

总之凭借着在模式上的种种创新,Flux对于整个DeFi市场中的借款人、存款人、清算人等各类市场参与者还是非常具有吸引力。

这又反过来吸引更多的品类以及更大规模的资产进入Flux平台,与之而来的对于利差、清算手续费等需求最终会充分提高Flux的代币——FLUX的价值。

FLUX的发行发行总量2100万,根据挖矿权重分配每日基础产量,但分配了500万个FLUX作为头矿包,分别100万FLUX在五条链上:Conflux(已释放完成)、BSC(正在释放)、HECO、OKchain、ETH。

据了解,FLUX的V2保证金借贷模式已经进入安全审计阶段,应该很快就会在以太坊上迎来上线。

V2能够将V1的存款作为保证金,然后可以开数十倍杠杆来借出资产以用于挖矿或者交易。当然,一旦亏损超过V1的账户存款,就会爆仓。

在FLUX规划的时间线中,最期待的还是Flux V3,希望能在半年内与大家见面。

称为“大杀器”的V3上线的话,“届时所有抵押借贷模式、各式DeFi挖矿将有可能因为Flux V3的出现而集体失效,包括Flux V1。”

创始人Robin表示,“我们狠起来连自己的命也会革掉。”

据了解,Flux V3不是简简单单模式创新就能完成的,而是需要公链开发级规模团队深入公链底层的技术深度才能完成真正的区块链信贷产品。

但无论如何,当下的Flux V1正在布局各大公链中,从目前的市场表现来看,影响力已经初见成效,顺利的话规模能够跻身借贷市场的头部。

以破局者姿态现身的Flux ,将在未来的Flux V2和Flux V3带来更亮眼的表现——彻底破局抵押借贷协议市场。