11月10日,全国中小企业股份转让系统发布十家公司上市公告书;上述公司将经北交所同意后,11月15日在北交所上市。我们对各行业成长性优良,龙头地位突出,盈利能力上佳的企业进行了梳理,具体如下,供投资者参考。

摘要

机械、航空航天科技:1)光伏设备:连城数控是晶体硅生长和加工设备供应商,同享科技为高性能光伏焊带提供商;2)自动化设备:星辰股份是少数具备特种用途资质的民营伺服系统供应商,丰光精密是高端精密铸件隐形冠军;3)油气装备:恒合股份主要提供油气回收在线监测等设备,中寰股份专注于天然气阀门执行机构和井口安全控制系统。

科技硬件:1)石英晶振:晶赛科技主要产品为SMD石英晶体谐振器和DIP石英晶体谐振器的中低端产品,有望受益于5G、物联网等新兴技术发展驱动的石英晶振行业快速扩容;2)无线通信与射频微波测试仪器:创远科技是国内射频连接器行业自主创新领导者,毛利率持续改善;3)射频连接器:富士达专注于无线通信与射频微波测试仪器,营业收入保持增长。

电新:1)锂电材料:贝特瑞为全球负极龙头,2020年市占率约14.3%,同时高镍业务持续快速增长;2)碱性电池与锂电池:长虹能源聚焦于碱性锌锰和锂离子电池,产能扩张有望带动业绩增长;3)电网智能化:殷图网联定位于服务变电、输电、配电网络的智能辅助监控综合解决方案提供商。

医药:1)特色原料药:中国全球产业链地位提升。森萱医药主要从事色特色原料药和中间体研发生产,在氟尿嘧啶、保泰松、苯巴比妥和扑米酮等产品布局领先。2)医疗器械:康复医疗器械市场空间大、增速快。锦好医疗深耕康复医疗器械,业务遍及中国和海外90多个国家和地区。

汽车:1)传动轴:同心传动主要产品为非等速传动轴等,主要配套商用车、工程机械、特种车辆。我们认为国内传动轴市场国产替代较大、基建加码有望带动工程机械需求、电动车渗透率提升有望带动行业格局变化;2)电线束:大地电气是国内商用车电线束行业领军企业,核心产品主要有成套和发动机线束。2002年成立以来公司不断优化产品结构,与北汽福田、中国重汽等建立了长期合作关系,在商用车线束市场中取得较领先市场地位。

化工:1)碳纤维:吉林碳谷主要产品为聚丙烯腈基碳纤维原丝,大丝束产品已实现稳定的大规模生产,产销率、产能利用率、一级品率、满筒率等逐步提升至较高水平;2)分子筛:齐鲁华信是国内民营分子筛龙头,在巴斯夫等国际厂商寡头垄断的格局下,有望加速国产替代,获得良好发展机遇。

风险

下游需求波动风险、竞争加剧导致利润率下滑风险、上市后流动性风险等。

正文

机械、航空航天科技

光伏设备:连城数控、同享科技

连城数控(835368.BJ):国内领先的晶体硅生长和加工设备供应商

国内技术领先的晶体硅生长和加工设备供应商。连城数控为光伏及半导体行业下游客户提供高性能的晶体材料制造和衬底晶片加工处理等全自动生产设备。2020年,单晶炉、线切设备、磨床收入分别占总收入的62%、25%、7%。

实际控制人为钟宝申、李春安。公司实际控制人为钟宝申、李春安,二人合计直接或间接持股23.24%,其中钟宝申为现任隆基股份董事长,连城数控董事长李春安兼任西安隆基硅材料股份有限公司董事。

图表1:连城数控收入结构(2020年)

资料来源:公司公告,中金公司研究部

图表2:连城数控股权结构(截至2021/9/30)

资料来源:公司公告,中金公司研究部

营业收入与净利润快速增长,盈利能力较强。2016-2020年营业收入、净利润CAGR分别为 49.1%、59.8%。由于光伏降本的要求,2016-2020年公司综合毛利率从40.0%下降至35.0%,净利率则从14.7%提升至20.5%。2019-2020年,公司经营现金流表现为净流出,回款有所承压。

图表3:连城数控收入和净利润情况

资料来源:公司公告,中金公司研究部

图表4:连城数控盈利能力情况

资料来源:公司公告,中金公司研究部

根据中金电新组预计,全球光伏装机量有望迈向快速增长期。碳中和、碳达峰目标下,我们预计十四五我国光伏市场有望迎来建设高峰,中国光伏行业协会(CPIA)预计新增装机规模可达55-65GW,十四五期间国内年均装机新增规模在70-90GW。而全球越来越多国家也出台碳排放政策目标,保守预计2025年全球光伏新增装机将达270GW,2020-2025年CAGR达15.7%。

硅片龙头启动扩产潮,带来广阔设备空间。根据我们自下而上的统计,2021/2022年主流硅片厂将新增硅片产能176/186GW,同比增长69.2%/5.7%,有望带动单晶炉、切片设备等产品需求快速增长。

图表5:中国光伏新增装机量预测

资料来源:CPIA,中金公司研究部

图表6:国内主要企业硅片扩产规模(单位:GW)

资料来源:公司公告,中金公司研究部

受益于大客户隆基股份扩产,单晶炉市占率有所提升。晶盛机电为单晶硅生长炉领域龙头企业,2020年单晶炉销售额达到26.2亿元,龙头地位较为稳固。连城数控深度绑定隆基股份(2018-2020年来自隆基的收入占比分别为83.40%、67.84%、92.67%),近两年随着隆基扩产提速,公司市占率也有所提升。

公司切割设备规模位居行业第一梯队。公司竞争对手包括上机数控和高测股份。上机数控近几年业务已转向,将光伏硅片的生产作为最主要业务,切割设备市占率明显下降。目前连城数控与高测股份市占率较为接近。

图表7:单晶炉可比公司该业务收入对比

资料来源:公司公告,中金公司研究部

图表8:切割设备可比公司该业务收入对比

资料来源:公司公告,中金公司研究部

资本开支:拟加码银粉、石墨产品的研发制造。公司尚未公开提出整体资金需求及资本开支计划,但根据已公开披露信息,2021年1月公司公告拟在江苏大风投资1.5亿元建设电子级银粉研发制造项目,2021年8月公司公告拟投资0.9亿元增持石金科技4.7%股权,标的主要从事石墨及碳素产品的制造及销售。

风险提示:行业景气度下降;客户集中度及关联交易占比较高;技术开发失败。

同享科技(839167.BJ):高性能光伏焊带供应商

公司为高性能光伏焊带提供商。焊带为光伏组件的关键部件,主要用于光伏电池封装中的电气连接。公司主营产品包括互连焊带、汇流焊带以及MBB(多主栅)焊带,其中MBB焊带受益于组件的多主栅封装结构得到广泛应用,已经成为公司收入的重要贡献点。2020年MBB、互连、汇流焊带收入分别占总收入的52.0%、20.2%、27.9%。

股权结构较为集中。公司实控人为陆利斌、周冬菊夫妇,二人合计直接或间接持有公司57.05%股权。董事长、总经理陆利斌此前曾任吴江同鑫电工材料厂总经理、国新线缆有限公司电镀铜包铝事业部总经理,拥有较强产业及技术积累。

图表9:同享科技收入结构变动情况

资料来源:公司公告,中金公司研究部

图表10:同享科技股权结构(截至2021/11/08)

资料来源:公司公告,中金公司研究部

收入、净利润快速增长,盈利能力有所修复。受益于行业需求持续提升,2016-2020年公司营业收入、净利润CAGR分别达44.0%、40.5%。2016-2019年,由于行业竞争加剧,公司毛利率较为承压,2020年毛利率较高的MBB焊带产品占比增加,带动毛利率与净利率有所回升。2018-2020年公司经营现金流占利润比重分别为-35%、3%、-110%,现金流压力较大。2018-2020年公司资产负债率分别为64%、59%、39%。

图表11:同享科技收入和净利润情况

资料来源:公司公告,中金公司研究部

图表12:同享科技盈利能力情况

资料来源:公司公告,中金公司研究部

根据中金电新组预计,全球光伏装机量有望快速增长,光伏焊带需求向好。碳中和、碳达峰目标下,我们预计十四五我国光伏市场有望迎来建设高峰,中国光伏行业协会(CPIA)预计新增装机规模可达55-65GW,十四五期间国内年均装机新增规模在70-90GW。而全球越来越多国家也出台碳排放政策目标,保守预计2025年全球光伏新增装机将达270GW,2020-2025年CAGR达15.7%。在此背景下,上游光伏焊带产业也有望享受较为广阔的行业成长空间。

多主栅技术渗透率提升,带动MBB焊带需求增长。根据2021年2月中国光伏行业协会发布的《中国光伏产业发展路线图(2020)》,2020年多主栅(9主栅及以上)技术占比达66.2%,同比提升46.1ppt,预计到2030年,多主栅技术的市场占有率将持续增长。MBB组件占比的提升有望带动MBB焊带的快速发展与技术升级,同时MBB焊带利润率高于传统焊带,焊带企业盈利能力也有望得到改善。

图表13:中国光伏新增装机量预测

资料来源:CPIA,中金公司研究部

图表14:全球光伏新增装机量预测

资料来源:CPIA,中金公司研究部

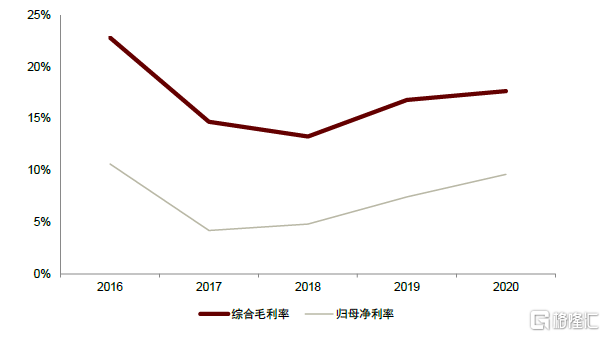

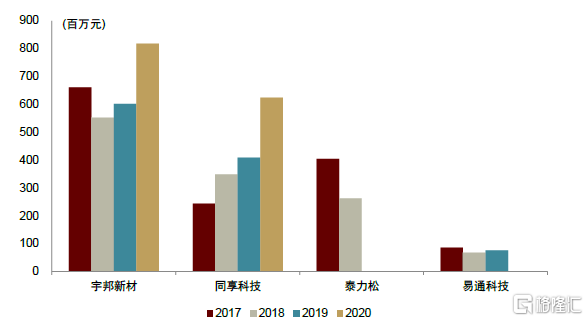

公司为行业第二大光伏焊带企业,市场份额持续提升。光伏组件焊带行业整体呈现较为分散的格局,宇邦新材位居行业龙头地位,同享科技规模位于行业第二位,2017-2020年体量快速成长,市占率持续提升。往后看,随着下游组件生产企业集中度不断提升,以及降本趋势下,焊带向着低应力、低电阻、高效率、低成本等方向发展,效率技术落后的企业有望出清,我们预计行业集中度将提升。毛利率方面,公司低于行业可比公司,但近年来毛利率呈现出修复趋势。

图表15:可比公司收入对比

资料来源:公司公告(部分公司退市后未公布),中金公司研究部

图表16:可比公司毛利率对比

资料来源:公司公告(部分公司退市后未公布),中金公司研究部

资本开支:公司尚未公开提出资金需求及资本开支计划。

风险提示:客户集中度较高;行业景气度不及预期;坏账风险。

自动化装备:星辰科技、丰光精密

星辰科技(832885.BJ):专注航天及工业领域的伺服系统供应商

深耕伺服系统26年,是为数不多具备特种用途企业供货资质的民营企业。公司营收由2013年的0.71亿元增长至2020年的1.37亿元,CAGR为9.9%,归母净利润由2013年的0.14亿元增长至2020年的0.38亿元,CAGR为15.2%。毛利率长年保持在50%以上,净利率20%以上,软件技术壁垒造就优异盈利能力。公司产品以伺服系统为主,2020伺服系统收入为1.33亿元,占总营收97.1%,其中,伺服驱动器和伺服电机收入分别为0.86/0.47亿元,占营收比为63.7%/35.0%。产品广泛应用在航天科技领域,2021H1公司伺服系统在航天科技、工业控制和新能源领域营收占比分别为55.44%、35.11%和6.30%。

图表17:星辰科技营业收入

资料来源:公司公告,中金公司研究部

图表18:星辰科技毛利率与净利率

资料来源:公司公告,中金公司研究部

股权结构集中,管理层持股较多。公司实控人为吕虹、丘斌夫妇,二人合计持有公司50.06%股份,创始人吕虹毕业于浙江大学电力系统及其自动化专业,持续推动公司技术完善与落地。且公司高管持股比例较高,持股比例超过1%的高管合计持有公司18.15%的股份。

图表19:星辰科技股权结构图(截至2021年11月13日)

资料来源:万得资讯,中金公司研究部

国防规模需求提升,航天科技用伺服市场前景广阔。随着我国现代化国防建设、航天科技关键设备国产自制率要求提升,航天科技领域对国产伺服产品的需求将持续提升。由于保密因素,外资参与该领域的竞争较少,主要参与者为国内航天科技集团下属生产单位和少数民营企业。

航天科技市场技术转化,民用市场打开第二成长曲线。MIR显示,2020年国内民用伺服系统市场规模为166.7亿元,我们预计2021年将增长32%至219.4亿元,未来有望保持双位数增长。伺服系统整合了多项技术,研发难度大,进入壁垒高,目前国外厂家占据国内民用伺服市场主导地位,根据MIR数据,日本约占60%,欧美约占20%,国内厂家约占9%。公司民用伺服系统市占率目前仅为0.44%,主要下游为风电及工业控制领域。

图表20:我国民用伺服市场2020年增长19.6%

资料来源:MIR,中金公司研究部

图表21:民用伺服市场竞争格局(2020)

资料来源:MIR,中金公司研究部

打造技术护城河。公司长期参与国家重大项目,配套装备多次参加国家重大活动,还承担了多部门重大专项项目。在我国高端伺服系统长期被海外垄断背景下,公司成功推出了零部件高度自制的伺服系统。虽然公司目前市占率较低,但其始终重视技术积累。根据公司公告,截至2021年4月28日,新签署航天科技领域订单金额为3,423.68万元,创下历史新高。

丰光精密(430510.BJ):高端精密零部件供应商

定位高端制造核心零部件供应商,营收&产能双双释放。公司以精密机械加工、压铸制造为核心,下游客户主要为半导体(占比36.85%,时间为1H20,下同)、工业自动化(占比33.14%)以及汽车(21.48%)等行业。公司收入规模稳中有升,营业总收入从2016年的1.35亿元增长至2020年的1.83亿元,CAGR为7.86%,归母净利润从2016年的0.19亿元增长至0.33亿元,CAGR为14.80%。2021H1业绩增长明显,营收达1.3(+52.02%)亿元,归母净利润达2781万元(+77.32%)。2020年公司毛利率、净利率分别为37.92%/18.23%。目前公司工业自动化生产线和半导体生产线的产能利用率接近饱和,此次募投项目建成达产后,公司预计工业自动化扩产项目将新增设计产能804万件、半导体扩产项目将新增设计产能200万件。

谐波减速机产品或成未来看点。公司研发的谐波减速机目前处于小批量试制及工艺改进阶段,公司认为其减速比、输出转速、转动精度、空程、背隙、传动效率及平均寿命等性能与国外品牌产品相比已达到同一水平线上。

图表22:丰光精密近年营收情况

资料来源:万得资讯,中金公司研究部

图表23:丰光精密利润率逐步提高

资料来源:万得资讯,中金公司研究部

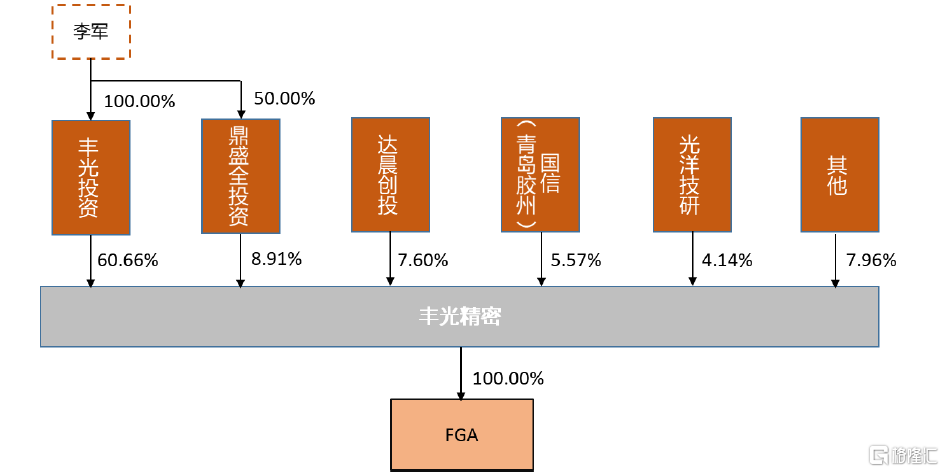

股权结构高度集中。公司实控人为李军,100%控股丰光投资持有公司60.66%的股份,通过鼎盛全投资间接持有公司4.46%的股份,合计持股65.1%。创始人李军从2001年开始任职丰光有限高管,具有深厚的生产管理经验。

图表24:丰光精密股权结构图(截至2021年11月13日)

资料来源:万得资讯,中金公司研究部

行业空间大、集中度低,龙头效应有望持续提升。根据国家统计局数据,我国金属制品业市场容量稳定在三万亿元以上,2018年达到34,375亿元,空间广阔。随我国金属零部件制造技术在设计、开发及生产方面取得长足的进步,行业内涌现了一批优秀国产企业,打破了外国多年的垄断地位。但行业内专业从事金属制造服务的企业多为民营类企业,其资金实力、技术装备及生产工艺等综合性实力偏弱,行业企业平均年收入仅为1.4亿元,行业集中度不高。我们预计随国产替代进程加速,龙头企业边际受益最强。

技术优势明显,助力公司进入大客户名录。公司为高端工业提供精密零部件,客户对生产技术要求较高。截至2021年上半年,公司获得专利108项,研发能力强劲,同时,公司是最早从日本引进生产设备的公司,其产品精度、稳定性和表面质量领先行业。产品性能优势助力公司进入大客户供应商名单,公司主要客户均为行业顶尖制造商,包括埃地沃兹、山洋电机、盖茨集团、中国中车等。

图表25:丰光精密与可比公司对比

资料来源:万得资讯,中金公司研究部

受益于高质量客户以及产品结构差异,公司净利率在15%左右,保持领先。我们预计随着高端装备制造、高速列车/轨道交通、汽车、工业智能化等下游各领域的发展,公司将进一步受益,营收增长可期。

油气装备:恒合股份、中寰股份

恒合股份(832145.BJ):油气回收在线监测领域领导者

油气回收在线监测领域领导者。公司从事挥发性有机化合物(VOCs)综合治理与监测服务,主要为石油、石化企业提供油气回收在线监测、油气回收治理、液位量测等专业设备、软硬件集成产品及相关服务,目前已成为中石油、中石化、中海油、中化、道达尔、壳牌、BP等的供应商。1H21中石油、中石化与中海油三者占公司收入比重达62.7%。

“轻资产”模式运行,硬件设备代工生产。公司自主生产集中于软件产品的嵌入、整机装配与调试等环节,不直接进行硬件设备生产,硬件设备采取定制化代工生产或直接采购。

图表26:2020年恒合股份主营业务收入构成

资料来源:公司公告,中金公司研究部

图表27:2020年恒合股份各业务毛利率

资料来源:公司公告,中金公司研究部

受益于环保政策催化,加油站在线监测系统未来增长空间较大。2020年12月28日生态环境部与国家市场监督管理总局联合发布发布的《加油站大气污染物排放标准》提出“2022年1月1日起,依法被确定为重点排污单位的加油站应安装在线监测系统。”目前油气回收在线监测系统市场正由重点区域向全国延伸,对加油站的安装要求由年销售汽油量大于5000吨以上向5000吨以下延伸。

公司为国内油气回收在线监测系统行业龙头,主要区域市场份额领先。截至1H21,公司完成油气回收在线监测系统实施工作的加油站数量共计1,603座。根据公司测算,公司在上海完成治理加油站的数量约占当地已治理总数量的73%,重庆区域约为42%,江苏区域约为41%,北京区域约为34%,浙江区域约为31%。

政策驱动下,公司收入实现快速增长,产品结构优化导致毛利率持续提升。受益环保政策推动,2017-2020年公司营业收入CAGR达到25%,2020年受疫情影响收入增速放缓。公司综合毛利率持续提升,主要由于毛利率相对较高的油气回收在线监测系统销售占比提升,且销售模式逐步由经销向直销过渡。

图表28:恒合股份营业收入及同比增速

资料来源:公司公告,中金公司研究部

图表29:恒合股份归母净利润及同比增速

资料来源:公司公告,中金公司研究部

图表30:恒合股份销售毛利率及净利率

资料来源:公司公告,中金公司研究部

图表31:恒合股份经营活动现金流净额及销售收现比

资料来源:公司公告,中金公司研究部

股权结构较为集中,公司为民营企业。截至2021年9月20日,公司董事长、总经理李玉健先生与公司董事、副总经理王琳女士合计持有公司54.90%股份,为公司控股股东与实际控制人。本次拟公开发行股份占发行后总股本的25%,拟募集1.8亿元用于VOCs在线监测系统及核心传感器装配测试中心建设项目、研发中心建设与补充流动资金。

图表32:恒合股份股权结构(截至2021/9/29)

资料来源:公司公告,中金公司研究部

图表33:恒合股份募集资金规模及用途(万元)

资料来源:公司公告,中金公司研究部

中寰股份(836260.BJ):专注于天然气细分行业的阀门执行机构

公司专注于天然气行业阀门执行机构、井口安全控制系统领域十多年。中寰股份主营业务为阀门执行机构、井口安全控制系统和橇装设备,主要产品为气液联动执行机构,并在此基础上逐步拓展电液联动执行机构和气动执行机构两类新产品。公司专注于天然气细分领域,是中石油、中石化等优质客户长期稳定供应商。

图表34:2020年中寰股份主营业务收入构成

资料来源:公司公告,中金公司研究部

图表35:2020年中寰股份各业务毛利率

资料来源:公司公告,中金公司研究部

公司率先实现气液联动执行机构的国产化。气液联动执行机构核心技术主要由欧美企业掌控,公司在2010年率先完成气液联动执行机构的国产化;井口安全控制系统的核心技术为流程设计,公司技术水平已达到国内先进,辅以国外进口的零部件及自制的执行机构,可完全满足复杂的天然气开采环境。

受益天然气管网建设与开采投入增长,公司收入平稳增长,凭借技术壁垒维持高利润率。随着我国对天然气管网建设投资与天然气开采投入的增加,下游客户建设项目增多,从而带动公司收入增长,公司2017-2020年营收CAGR达15%,2020年营收达1.9亿元。公司聚焦于天然气细分领域,依靠技术和经验积累形成技术壁垒,安全性、稳定性和快速反应成为公司核心竞争优势,公司近3年的毛利率维持在47%,净利率维持在21%。

图表36:中寰股份营业收入及同比增速

资料来源:公司公告,中金公司研究部

图表37:中寰股份归母净利润及同比增速

资料来源:公司公告,中金公司研究部

图表38:中寰股份销售毛利率及净利率

资料来源:公司公告,中金公司研究部

图表39:中寰股份经营活动现金流净额及销售收现比

资料来源:公司公告,中金公司研究部

公司为民营企业,股权结构较为集中。截至10月28日,董事长李瑜持有公司发行前63.81%的股份,为控股股东及实际控制人。公司本次拟公开发行股份比例不低于发行后总股本的25%,拟募集资金1.14亿元,用于智能制造产业化升级改造与研发中心建设。

图表40:中寰股份股权结构(截至2021/10/28)

资料来源:公司公告,中金公司研究部 注:李瑜系李青的父亲,除此之外,公司前十名股东间不存在其他关联关系

图表41:中寰股份募集资金规模及用途(万元)

资料来源:公司公告,万得资讯,中金公司研究部

航空航天科技:观典防务

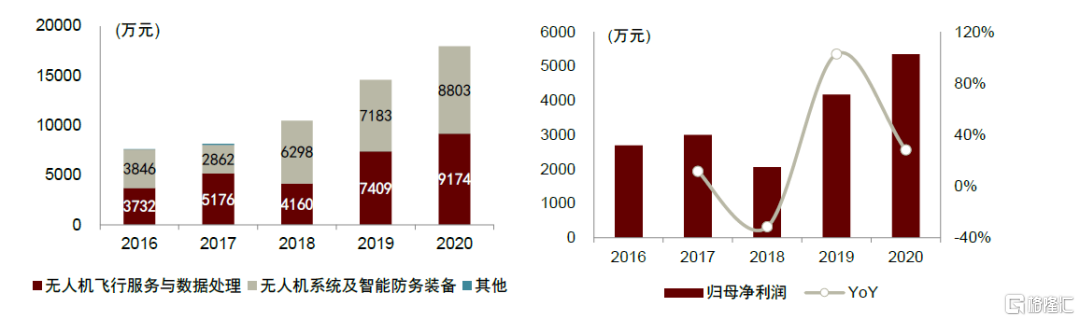

观典防务(832317.BJ):国内领先的无人机禁毒服务供应商

公司是国家级专精特新“小巨人”、高新技术企业,国内领先的无人机禁毒服务供应商。公司是国内最早从事无人机禁毒产品研发与服务产业化的企业,在无人机整机、单项技术、行业应用等方面形成了拥有自主知识产权的核心技术和产品。公司实控人为高明先生。

图表42:观典防务股权结构

资料来源:公司公告,中金公司研究部

工业级无人机企主要专注于细分赛道深入挖掘,行业整体呈现分化局面。目前工业级无人机企业主要专注于某个行业进行深入挖掘,彼此行业交叉较少,行业整体呈现分化的局面。公司在国内无人机禁毒服务行业中处于领军地位,尚无实质性竞争对手。公司经过多年的禁毒服务经验积累,在无人机禁毒服务行业处于领军地位。

市场空间:根据中投顾问,全球无人机需求将由2015年的64亿美元增至2024年的115亿美元,特种无人机支出总额将由57亿美元增加到99亿美元。2020年我国工业级无人机市场规模为273亿元,我们预计2026年达1041亿元。

近年来收入稳健增长,归母净利润2018年触底后持续改善。2018-2020年,公司总营业收入1.05/1.46/1.80亿元,CAGR 30.93%;净利润0.21/0.42/0.53亿元,CAGR 58.87%;资产负债率4.57%/12.25%/3.07%。

图表43:观典防务收入和利润增长情况

资料来源:公司公告,中金公司研究部

2020年公司完成公开发行,募集资金总额5.42亿元,主要用于无人机航测服务能力提升项目、新一代无人机产业化能力项目和研发中心项目建设。

图表44:观典防务项目开支规划

资料来源:公司公告,中金公司研究部

风险提示:

市场需求波动风险:无人机禁毒服务的市场需求较大程度依赖于政府在禁毒领域的财政投入;其他飞行服务市场竞争加剧的风险:公司的飞行服务与数据处理业务还包括反恐、资源调查、环境监测等其他领域,竞争对手较多,市场竞争存在加剧的风险。应收账款回收风险:公司应收账款较多,依赖主要客户的财务状况较大。

科技硬件

石英晶振:晶赛科技

晶赛科技(871981.BJ):石英晶振专家,份额提升空间较大

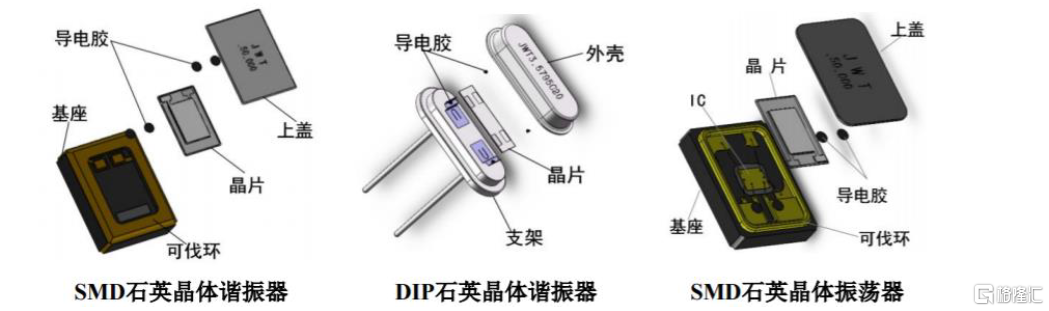

晶赛科技主要从事石英晶振及封装材料的设计、研发、生产及销售,其中石英晶振产品包括各类型石英晶体谐振器(XTAL)和石英晶体振荡器(XO),封装材料产品主要包括各类型石英晶振封装外壳、可伐环等,为石英晶振上游材料,另有少量其他电子元件外壳等。公司从事的业务属于电子元器件行业。

图表45:晶赛科技石英晶振产品

资料来源:招股说明书,中金公司研究部

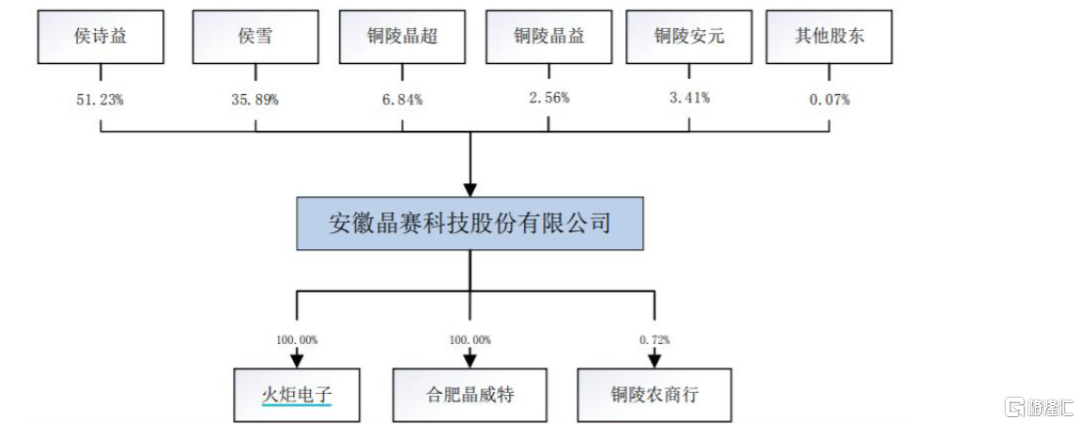

公司的控股股东为侯诗益,实际控制人为侯诗益、侯雪,侯雪为侯诗益之女。侯诗益直接持有51.23%股份,侯雪直接持有35.89%股份,间接持有0.64%股份,二人直接及间接持有87.76%股份。侯雪同时为铜陵晶超、铜陵晶益的执行事务合伙人,铜陵晶超、铜陵晶益分别持有公司6.84%、2.56%的股权。侯诗益、侯雪实际控制公司96.52%表决权。

图表46:晶赛科技股权结构

资料来源:招股说明书,中金公司研究部 注:图中火炬电子为安徽火炬电子材料产品试验检测有限责任公司,与福建火炬电子科技股份有限公司(上市公司简称火炬电子,603678.SH)不同

业务前景:产品产品持续升级,下游受益于物联网市场

石英晶振一般指石英晶体谐振器(XTAL)和石英晶体振荡器(XO),属于电子元器件行业中的压电石英晶体元器件子行业。产业链位置来看,石英晶振上游主要是水晶、基座、封装材料等材料制造、精密机械研制等行业;下游应用领域为电子类产品,包括通信网络、移动终端、物联网、汽车电子、智能家居、家用电器等领域。

晶振技术方案方向为小型化、高频化、高精度、高可靠性和低功耗等。

根据 CS&A 的统计数据,2019 年全球石英晶振销量约为 180.68 亿只,行业市场规模约为 30.41 亿美元。其中,石英晶体谐振器(XTAL)销售总额占比约58%,各类型石英晶体振荡器占比约 42%。

根据中国电子元件行业协会压电晶体分会,中国2020年度国产石英晶振市场规模94.67亿元,销量235.14亿只,2020年公司石英晶振业务收入24,231.89 万元,销量 96,749.51万只,占比分别2.56%、4.11%;中国2020年国产石英晶振封装外壳市场规模1.55亿元,销量179.17亿只,2020年公司封装材料业务收入6,406.57 万元,销量 823,095万只,占比分别41.33%、45.94%。

从世界范围来看,全球石英晶振厂家主要集中在日本、美国、中国台湾及大陆。其中,日本厂商行业领先,产品档次高,产值最大,引领行业发展,约占50%市场份额;美国厂商研究水平高,但产量较小,以特种产品为主,约占 10%的市场份额;中国台湾及大陆厂商贴近市场,对市场反应速度较快,约占40%市场份额。根据 CS&A 的统计数据,2019 年全球石英晶振生产企业前五名合计占据市场份额比例为46.70%,分别为Seiko Epson、NDK、TXC、KCD、KDS。国内石英晶振主要企业有东晶电子、惠伦晶体、泰晶科技。

财务状况:业绩开启高增长,利润率稳定

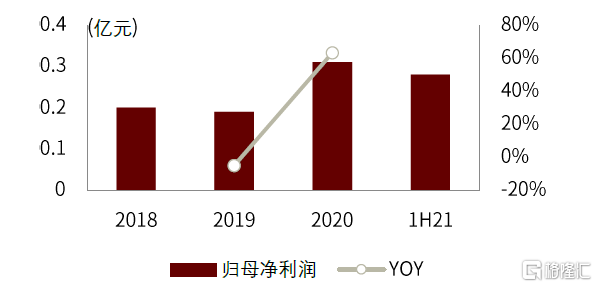

公司以生产销售SMD石英晶体谐振器和DIP石英晶体谐振器的中低端产品为主,2018-1H21实现营收分别为1.99亿元、2.29亿元、3.22亿元、2.2亿元,实现归母净利润分别为0.2亿元、0.19亿元、0.31亿元、0.28亿元,收入与归母净利润保持稳定增长态势。

分业务看,公司主营业务收入增长来自于石英晶振业务,封装材料业务收入基本稳定。发行人石英晶振收入增长原因为:1)因 5G 技术、物联网等快速发展,下游行业需求增长;2)在去全球化、贸易摩擦、新冠疫情等不确定外部因素影响下,国产化进程加速,国内企业部分转向国内采购;3)在前述背景下,公司连续扩大石英晶振产能,产品销量逐年增长。

公司现金流状况良好,2018-1H21公司经营活动产生的现金流量净额分别为1,978.7万元、2,080.9万元、4,723.5万元、2,287.4万元。资本结构健康,2018-1H21公司资产负债率分别为34.29%、39.16%、26.32%、25.54%。

图表47:晶赛科技营收及同比增速

资料来源:招股说明书,中金公司研究部

图表48:晶赛科技归母净利润及同比增速

资料来源:招股说明书,中金公司研究部

图表49:晶赛科技分业务营收

资料来源:招股说明书,中金公司研究部

图表50:2018-1H21晶赛科技经营性现金流量

资料来源:招股说明书,中金公司研究部

资本开支规划:募投扩产小型化高精度晶振

本次公开募集资金,公司拟向不特定合格投资者公开发行人民币普通股不超过1,366万股,每股发行价为18.32元/股,共募集资金不超过2.5亿元。募集资金扣除发行费用后,将按照轻重缓急投入以下项目。

图表51:晶赛科技募集资金用途

资料来源:招股说明书,中金公司研究部

风险提示

我们认为产品价格下降影响净利润、原材料价格上涨造成成本端压力、研发如果不及预期不能及时推出符合市场需求的新产品、市场竞争加剧、主要产品与同行业可比上市公司有差异,产品丰富度落后、新产品技术研发失败、开拓新客户不利、晶片供给不足无法及时交货等为需要考虑的主要风险因素。

无线通信与射频微波测试仪器:创远仪器

创远仪器(831961.BJ):自主研发无线通信与射频微波测试仪器

创远仪器成立于2005年,自主研发无线通信与射频微波测试仪器并提供整体测试解决方案。经过持续的研发投入,公司在电子通信行业形成了较强的自主研发能力,形成一定的技术优势,拥有自主品牌和一系列测试仪器核心专利技术。公司作为IMT-2020(5G)推进组成员,全面开展5G通信测试技术的研究,推出了5G信号源、5G信号分析仪、5G扫频仪、5G信道模拟器等一系列面向5G的产品及测试解决方案。

公司股权集中,管理层控股比例较高。截至3Q21,公司前十大股东持股占比54%;第一大股东为持股比例27%的上海创远,其实际控制人与公司实际控制人一致,均为公司董事长冯跃军、吉红霞夫妇,共掌握公司34%的股权。第二大股东为公司董事陈忆元,持股6.24%。

图表52:创远仪器股权结构图(截至3Q21期末)

资料来源:万得资讯,中金公司研究部

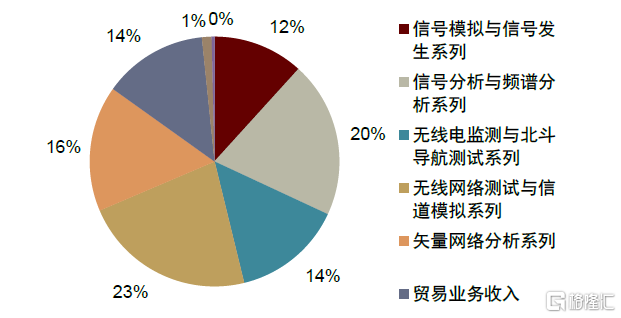

公司主营业务分为1)自研产品和解决方案及2)贸易业务,其中自研产品和解决方案包含信号模拟与信号发生系列、信号分析与频谱分析系列、矢量网络分析系列、无线网络测试与信道模拟系列、无线电监测与北斗导航测试系列等,贸易业务主要是销售无线通信及射频微波领域其他厂商的设备及组件,作为对现有业务的补充以及对自身产品线的完善。

图表53:2018年至1H21创远仪器业务收入拆分

资料来源:公司公告,中金公司研究部

业务前景:5G持续催化市场增长,公司专注细分市场实现技术追赶

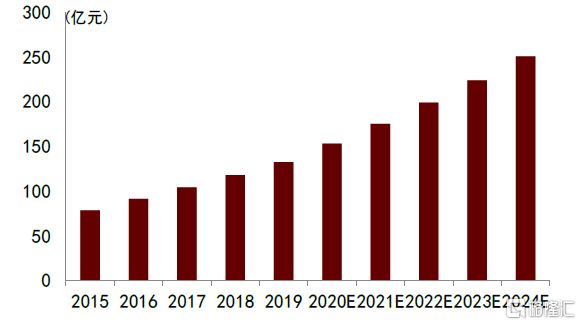

测试仪存量市场规模庞大,5G持续催化市场增长。公司专注于电子测量仪器制造行业的无线通信与射频微波测试细分领域,下游应用市场包括无线通信市场、无线电监测和北斗导航市场、以无线通信为主的智能制造市场。根据灼识咨询,2019年全球无线通信与射频微波测试测量仪器市场规模为662亿元,预计到2024年将达到885亿元;中国市场规模为132亿元,预计到2024年将达到251亿元。我们认为,5G建设将成为该行业发展及技术革新重要催化剂。一方面5G落地过程涉及大量测试环节,根据工信部,2020年中国移动基站数量已达931万个,其中2020年新增了58万个5G基站;另一方面,5G服务拓宽三类测试仪应用场景,1)增强型移动宽带,如智能手机、笔记本电脑、网络连接,2)关键任务型服务,如智能驾驶、机器与无人机及大健康领域,3)海量物联网设备,根据新三板智库,2024年中国蜂窝IOT连接数可达26亿台,包括可穿戴、智慧城市、智慧家庭多种场景。

图表54:2015-2024E全球无线通信与射频微波测试仪器市场规模

资料来源:灼识咨询,中金公司研究部

图表55:2015-2024E中国无线通信与射频微波测试仪器市场规模

资料来源:灼识咨询,中金公司研究部

图表56:无线通信与射频微波测试行业发展分析

资料来源:公司公告,工信部,新三板智库,中金公司研究部

公司专注于电子测量仪器制造行业的无线通信与射频微波测试细分领域,由于技术壁垒较高,海外企业具备先发优势,电子测量仪器行业主要由国外大型企业垄断,国外三家领先企业为是德科技、罗德与施瓦茨、日本安立。

与国内外巨头相比,公司专注于无线通信与射频微波测试领域内的测试仪器研发生产,部分产品核心技术达到与世界龙头同类型产品技术水平。根据公司公告,公司于2020年成功中标中国移动项目,5G扫频仪以第一中选人拿到70%标的份额,此外中国电信扫频仪项目中标金额3168万元、上海瀚讯《用于5G小基站开发的仪器设备》项目中标金额超过2,000万元;公司推出的信号模拟器产品在国内较为稀缺,技术指标可对标国外,且华为测试已经通过;公司的矢量网络分析仪和频谱分析仪产品在国内技术指标领先,毫米波产品稀缺度高。我们认为,凭借技术优势和成本优势,公司将不断缩短与国际龙头的规模差距。

财务状况:营收维持高速增长,资产负债结构改善

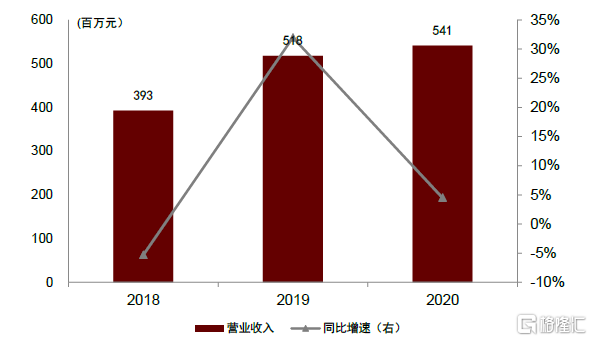

公司营收及归母净利整体情况良好。2018年至2020年营业收入、归母净利润复合增长率达18.9%和39.0%。2020年营收大幅增长,主要原因是我国5G建设进入高速发展阶段,市场需求旺盛,公司产品连续中标中国电信、中国移动等相关通信企业5G产品采购,自研业务增长带动公司整体净利润提升。2021年以来,公司业绩维持高速增长。截至3Q21,公司实现营收及归母净利润2.8亿和0.34亿,同比增长49.97%和12.17%。归母净利润增速低于营收增速主要是公司同期研发费用大幅增加,同比增长118%。

自研业务收入占比增长,带动公司整体毛利率提升。公司贸易业务在2017年及之前为主要营收来源,随着持续的研发投入,公司的自研业务快速发展,贸易业务收入占比逐渐下降,2020年仅为13.5%。毛利率较高的自研业务发展拉高了公司整体毛利率,公司销售毛利率在1H21达46.2%,较2018年提升了11.6个百分点。

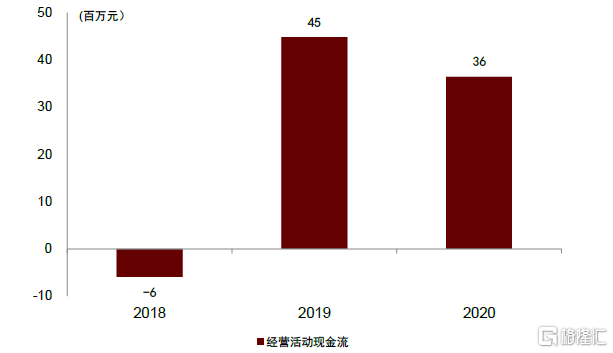

公司经营现金流持续为正,资产负债率呈下降趋势。2018年至3Q21,公司经营现金流量净额始终保持为正;2020年公司营收的大幅增长带动采购额增加,叠加公司人员规模扩张和薪酬上涨,导致2020年公司经营现金流大幅下跌;2021年以来经营现金流有所回缓。

图表57:2018年至3Q21创远仪器营收及增速

资料来源:公司公告,中金公司研究部

图表58:2018年至1H21创远仪器主营业务毛利率

资料来源:公司公告,中金公司研究部

图表59:2020年创远仪器主营业务收入占比

资料来源:公司公告,中金公司研究部

图表60:2018年至3Q21创远仪器现金流

资料来源:公司公告,中金公司研究部

资本开支规划

公司挂牌精选层,募资助力5G及毫米波项目研发。公司于2020年7月首批挂牌精选层,募集资金总额26,772万元。根据公司招股书,募集资金将用于《5G 测试关键技术与产品开发项目》、《毫米波测试关键技术与产品开发项目》的投入,截至1H21分别已投入3386万元和1505万元。该项目期限预计为2年,围绕公司的主营业务开展,旨在提升公司在 5G 通信测试技术和毫米波测试技术上的研发能力,增强公司产品的竞争能力。

图表61:创远仪器募集资金项目计划(万元)

资料来源:公司公告,中金公司研究部

风险提示

5G建设不及预期。无线通信与射频微波测试的需求受到5G建设的影响,且公司募集资金主要用于5G相关产品的研发,如果5G建设不及预期可能导致下游需求疲软,影响公司业绩。

公司研发不及预期。公司的研发仍存在较大的不确定性,如果研发进度或研发成果不及预期,可能会影响公司长期盈利能力。

射频连接器:富士达

富士达(835640.BJ):射频连接器行业自主创新领导者

富士达成立于1998 年,主营业务为射频同轴连接器、射频同轴电缆组件、射频电缆等产品的研发、生产和销售,产品广泛应用于民用、特种用途及国际市场,主要客户包括RFS 等全球知名通信设备厂商以及航天、航空、电子等科研院所。2020年公司主营产品中射频同轴连接器占46%,电缆组件占47%。

图表62:2020年富士达主营业务收入(按产品)

资料来源:公司公告,中金公司研究部

实际控制人为中航光电,股权结构较为稳定。公司1998年由郭建雄等5人团队创立,后续2002年进行股份制改革,并于2013年与中航光电达成战略合作,中航光电成为公司实际控制人,公司也同时成为中国航空工业集团公司成员单位之一,获得更多进入防务、特种用途行业的资质。截止至1H21,中航光电控股占比46.64%,股权结构较为稳定。

图表63:富士达股权结构图(截至1H21期末)

资料来源:万得资讯,中金公司研究部

业务前景:射频同轴连接器保持增长,公司客户资源及研发能力突出

中国射频同轴连接器及射频同轴电缆市场空间较大,且保持持续增长。从技术趋势来看,由于5G、新能源汽车等需求拉动,射频同轴连接器向小型化、模块化、高频率、高精度、高可靠、大功率的方向发展,从而使得整机系统具备了多功能、轻量化、高传输速率、抗干扰能力、更强的信息传递等能力。

►射频同轴连接器是用于传输射频信号的,主要应用于雷达、通信、数据传输、航空航天等领域,对技术要求较高,行业增长迅速。随着通信、特种用途、5G等下游应用领域的需求增长,中国电子元件行业协会信息中心数据显示中国射频同轴连接器的市场规模在2019年将达到100亿元,并将在2024年达到150亿元,2019年至2024年CAGR达到8%。

►射频同轴电缆的市场规模也将随着我国移动通信、国防电子、航空航天等下游行业的快速发展而高速增长。根据中国产业信息网预测,中国射频同轴电缆的市场规模将由2019年的740亿元增长至2024年的1246亿元,2019年至2024年CAGR达到11%。

图表64:2019-2024年中国射频同轴连接器市场规模

资料来源:中国产业信息网,富士达招股书,中金公司研究部

图表65:2019-2024年中国射频同轴电缆市场规模

资料来源:中国产业信息网,富士达招股书,中金公司研究部

富士达凭借突出的研发创新能力、优质的客户资源等优势在射频同轴连接器及相关电缆组件产品领域处于领先地位。

►客户资源:富士达客户主要分布在集中度较高的通信行业和防务行业,公司凭借着技术优势与产品品质,与华为、RFS等国内外大型通信设备公司以及中国电科、中国航天、航天科工等大型集团下属企业建立了稳定的合作关系,是目前国内唯一一家取得航天五院认证的低损耗稳相电缆供应商。

►技术研发:公司掌握的热力电多物理场联合仿真技术、宇航级连接器设计制造技术、宇航级射频同轴电缆组件设计制造技术等核心技术领先国内竞争对手,部分已经达到国际先进的水平。此外,公司主导和参与制、修订IEC国际电工委员会9项国际标准提案,是国内连接器IEC国际标准最多的连接器厂商,体现出公司在行业中的技术领先地位。

图表66:富士达发展历史

资料来源:富士达招股书,中金公司研究部

财务状况:营收稳定增长,毛利率逐年提升

公司营收稳定增长,近年盈利水平较好。2018年至2020年,公司营业收入及净利润持续上涨,经营现金流由负转正,资产负债率也有所下降。2018至2020年,公司的毛利率逐年提升,分别为28%、31%、35%,主要是由于防务相关产品毛利率较高,拉动公司整体盈利能力提升。

图表67:2018-2020年富士达营业收入及增速

资料来源:万得资讯,中金公司研究部

图表68:2018-2020年富士达经营活动现金流情况

资料来源:万得资讯,中金公司研究部

资本开支规划

富士达2020年募集资金主要用于中航富士达产业基地项目(二期)建设。

图表69:富士达2020年募集资金情况

资料来源:富士达2020年年报,中金公司研究部

风险提示

下游通信行业需求变化风险。公司产品为主要应用于通信行业的射频同轴连接器和射频同轴电缆组件,如果通信行业市场需求放缓,可能影响公司的营业收入与利润的增长。

客户集中度较高风险。2020年公司向前五名客户的销售额占营业收入的比重分别为30.80%、25.43%、10.05%、7.33%和4.77%,C5达到78.38%,主要客户为华为公司及下属公司、中国电子科技集团有限公司下属公司、航空工业下属公司、中国航天科技集团有限公司下属公司和RFS。公司的客户集中度较高带来大客户风险,下游客户的订单量可能影响公司的生产经营状况。

电新

锂电材料:贝特瑞

贝特瑞(835185.BJ):负极领衔全球,高镍势头正盛

深耕锂电二十年,负极+高镍业务结构清晰。

负极持续领衔全球,正极聚焦高镍加速推进。

图表70:贝特瑞发展历程

资料来源:公司官网,中金公司研究部

收入结构以负极为主,正极占比快速提升。2020年公司负极材料收入44.5亿元,其中负极材料、正极材料、天然鳞片石墨、石墨制品加工、其他分别占比70.8%、23.4%、3.0%、0.2%、2.6。

图表71:贝特瑞收入拆分

资料来源:公司公告,中金公司研究部

图表72:1H21期间贝特瑞毛利润拆分

资料来源:CIAPS,中金公司研究部

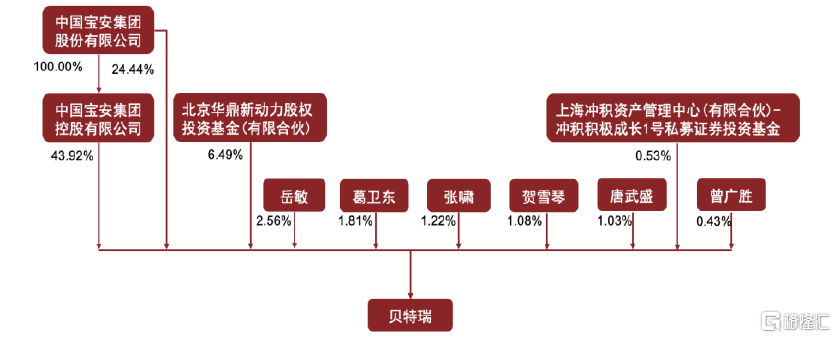

股权结构较为集中,管理稳健。截至3Q21期末,中国宝安为公司的实控人,中国宝安直接持股24.44%,并间接持股宝安控股,共计持有公司股份68.36%,股权结构较为稳定。

图表73:贝特瑞股权结构(截至3Q21期末)

资料来源:公司公告,中金公司研究部

行业高速成长,负极+高镍材料需求全面提速

►负极:全球供应重心向中国转移,负极需求快速增长

根据GGII预测,到2025年全球/中国负极出货量分别为190/145万吨,对应CAGR约为29%/31%。

图表74:全球和中国负极出货量预计

资料来源:GGII,尚太科技招股书,中金公司研究部

►正极:高镍大势所趋,全球化增长提速

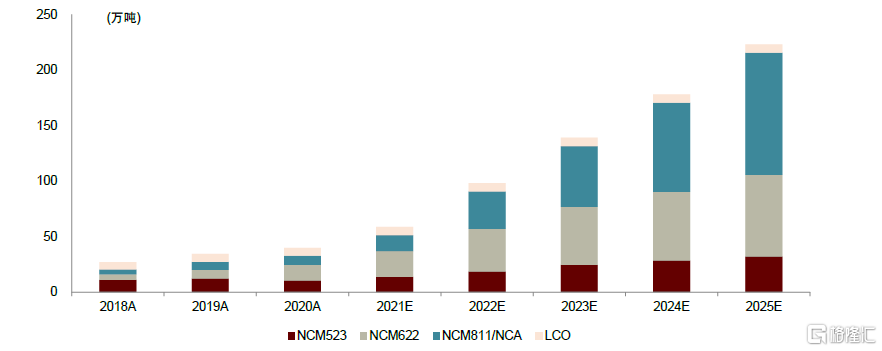

我们预计到2025年全球三元/高镍需求量分别为223万吨和110万吨。

图表75:全球三元出货量预测

资料来源:GGII,EV tank,乘联会,中汽协,中金公司研究部

竞争格局清晰,市场地位领先

► 负极:全球负极头牌,硅基负极先锋

公司为负极材料全球龙头。根据GGII数据2020年贝特瑞出货量全球占比约为14%,为全球第一。

图表76:2020年全球负极材料出货量格局

资料来源:GGII,中金公司研究部

图表77:中国市场负极企业市占率变化过程

资料来源:CIAPS,中金公司研究部

天然石墨份额领先,人造石墨后劲十足。

图表78:中国天然石墨负极和人造石墨负极出货量及其同比增速

资料来源:GGII,中金公司研究部

图表79:2020年中国人造石墨格局

资料来源:GGII,中金公司研究部

图表80:2019年中国天然石墨负极格局

资料来源:GGII,中金公司研究部

公司占据硅基负极的市场高地。2020年公司硅基负极出货量约为2300吨,中国出货量约为6000吨,公司市占率约为38%,位列第一。

图表81:贝特瑞硅碳负极销量

资料来源:公司公告,GGII,凯金科技招股书,中金公司研究部资料来源:公司公告,GGII,凯金科技招股书,中金公司研究部

图表82:贝特瑞硅碳负极售价

资料来源:公司公告,中金公司研究部

►正极:聚焦高镍,加速前行

公司2021年剥离铁锂,发力高镍。根据CIAPS数据,1H21期间公司市占率约为13.3%,较2020年提升7.4ppt,位列行业第三。

图表83:三元材料市场竞争格局(1H21)

资料来源:CIAPS,中金公司研究部

图表84:贝特瑞营业收入及其同比增速

资料来源:万得资讯,中金公司研究部

图表85:贝特瑞归母净利润及其同比增速

资料来源:万得资讯,中金公司研究部

图表86:贝特瑞经营活动现金流及其同比增速

资料来源:万得资讯,中金公司研究部

图表87:贝特瑞资产负债率

资料来源:万得资讯,中金公司研究部

图表88:贝特瑞毛利率

资料来源:万得资讯,中金公司研究部

图表89:贝特瑞净利率

资料来源:万得资讯,中金公司研究部

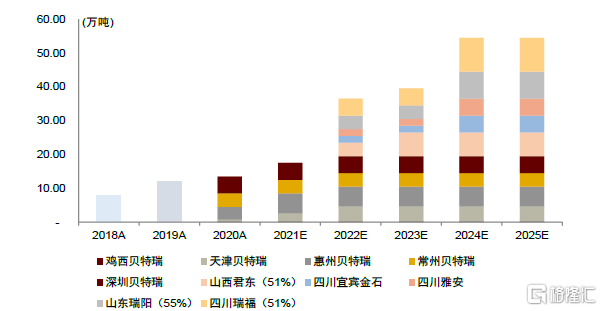

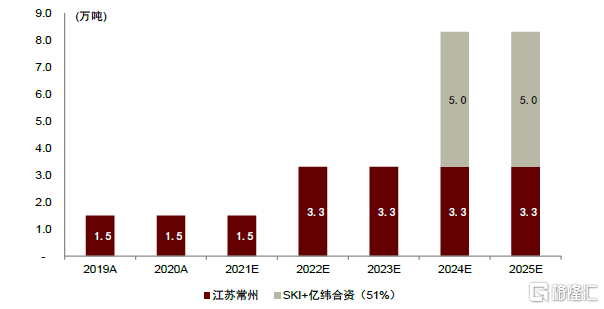

产能高速扩产有望打开公司业绩瓶颈。到2025年我们预计到2025年公司三元正极和负极产能有望分别突破46万吨和8万吨,石墨化以及关键原料针状焦到2025年分别有望突破19万吨和6.6万吨。

图表90:贝特瑞负极产能规划

资料来源:公司公告,中金公司研究部

图表91:贝特瑞正极产能规划

资料来源:公司公告,中金公司研究部

图表92:贝特瑞石墨化与针状焦产能规划

资料来源:公司公告,中金公司研究部

风险提示:新能源车销量不及预期,原材料价格上涨,竞争加剧

碱电与锂电:长虹能源

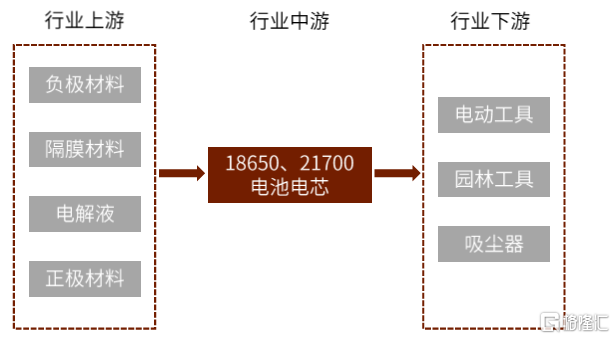

长虹能源(836239.BJ):专精碱电与锂电领域的“小巨人”

公司专精特新,业务聚焦碱性锌锰和锂离子电池。

图表93:长虹能源主营收入结构

资料来源:公司公告,中金公司研究部

产品池宽广,形成“碱电+锂电”双核心布局。

图表94:长虹能源主要产品及用途

资料来源:公司公告,中金公司研究部

公司实际控制人为绵阳市国有资产监督管理委员会,控股股东为四川长虹电子控股集团有限公司,其控股比例为60.28%。

图表95:长虹能源股权穿透图(截至3Q21期末)

资料来源:公司公告,中金公司研究部

图表96:长虹能源营业收入与归母净利润增速较快

资料来源:公司公告,中金公司研究部

图表97:长虹能源销售毛利率与净利率稳中有升

资料来源:公司公告,中金公司研究部

碱性锌锰电池市场成熟,产量增幅稳定。

图表98:2010年至2020年我国碱性锌锰电池出货量

资料来源:《2019年中国电池行业运行概况》,公司公告,中金公司研究部

图表99:长虹能源在碱性锌锰电池行业中所处位置

资料来源:公司公告,中金公司研究部

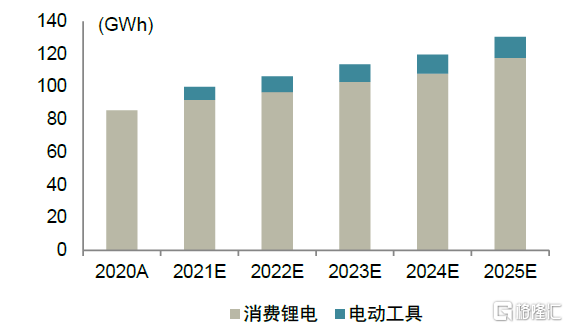

下游需求旺盛,锂离子电池市场迎来快速发展期。根据GGII预测,2025年消费锂电和电动工具领域总装机容量将达到约118.7GWh,2020-25年CAGR约12%。

图表100:消费锂电和电动工具锂电池装机量预测

资料来源:GGII,中金公司研究部

图表101:长虹能源在锂离子电池行业中所处位置

资料来源:公司公告,中金公司研究部

公司产能扩张迅速,生产效率处于行业前列。

图表102:长虹能源碱性锌锰电池和锂离子电池产能

资料来源:公司公告,中金公司研究部

图表103:碱锰电池生产效率对比

资料来源:公司公告,中金公司研究部

图表104:锂离子电池生产效率对比

资料来源:公司公告,中金公司研究部

公司布局碱性锌锰电池智能工厂、锂电池自动化生产线和能源技术研发中心。

风险提示:下游需求增长放缓;境外销售占比较高;关联交易占比较高

电网智能化:殷图网联

殷图网联(835508.BJ):电网监测智能化解决方案提供商

公司是专业从事电力行业综合监控的高科技公司。公司主要客户为国家电网和南方电网两大电网运营商,核心业务包括输变配电网络过程中的智能辅助监控解决方案。公司主营业务分为系统集成、软件开发和销售以及技术服务与咨询,2020年营业收入分别为6361.0万元、180.9万元和2599.6万元,分别占比69.6%、2.0%、28.4%。对应来看系统集成、软件开发、技术服务的毛利率分别为32.6%、88.0%、57.7%。

图表105:2020年殷图网联主营业务收入构成

资料来源:公司公告,中金公司研究部

图表106: 2020年殷图网联各项业务毛利率

资料来源:公司公告,中金公司研究部

图表107:殷图网联与可比公司对比

资料来源:招股说明书、公司公告、中金公司研究部

公司股权结构稳定,技术底蕴深厚。公司实际控制人为郑三立和阳琳,其中郑三立直接持有公司 48.78%的股份,并通过星云天间接持有公司1.86% 股份。公司董事长郑三立先生拥有清华大学电气工程专业博士学位,曾就职于德国西门子公司输配电集团研究中心;副董事长、副总经理、技术总监孙明毕业于清华大学电气工程专业。

图表108:殷图网联股权结构(截至3Q21期末)

资料来源:万得资讯,中金公司研究部

图表109:殷图网联营业收入及同比增速

资料来源:公司公告,中金公司研究部

图表110:殷图网联归母净利润及同比增速

资料来源:公司公告,中金公司研究部

图表111:殷图网联销售毛利率及净利率

资料来源:公司公告,中金公司研究部。注:1-3Q21盈利性下滑主要因为部分项目单体毛利率较低,同时公司扩大营业规模,增加研发投入等,导致亏损。

图表112:殷图网联经营活动现金流净额及销售收现比

资料来源:公司公告,中金公司研究部

风险提示:电网投资落地不及预期,行业竞争加剧。

医药

特色原料药:森萱医药

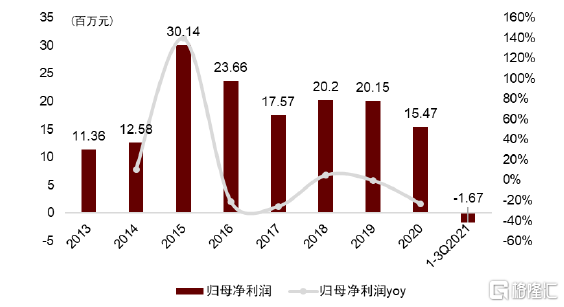

森萱医药(830946.BJ):特色原料药优势企业,主营业务快速增长

森萱医药:精华制药旗下原料药子公司,多品种领先布局。公司成立于2003年,位于江苏省泰州市,是集研发、生产和销售原料药、中间体和高新材料于一体的国家级高新技术企业。精华制药(002349.SZ)持有公司72.31%的股权,公司是其旗下重要原料药子公司,在氟尿嘧啶、保泰松、苯巴比妥和扑米酮等产品上领先布局。

图表113:森萱医药原料药产品国内注册情况

资料来源:CDE,中金公司研究部

图表114:森萱医药股权结构图(截至2021年11月)

资料来源:公司公告,中金公司研究部

公司具备全球化销售能力。公司拥有20多种原料药注册批件,具备行业权威认证资格。截至2021年11月,公司11项原料药品种已获国内GMP认证资质,并有10余个品种获得海外认证资格。另外,公司通过了美国FDA现场核查(Establishment Inspection Report),保障较强海外市场竞争力。

图表115:森萱医药收入拆分(按照地区)

注:2020年年报中,公司未对国外收入详细拆分;1H21增速为与去年同期相比

资料来源:公司公告,中金公司研究部

图表116:森萱医药各产品收入占比(1H21)

资料来源:公司公告,中金公司研究部

业务前景:行业稳步增长,中国全球产业链地位提升。

原研药专利到期,推动原料药行业稳步增长。Mordor Intelligence数据显示,2018年全球原料药市场规模为1,657亿美元,其预计2024年有望达到2,367亿美元,2018-2024年复合增长率为6%,原料药行业稳步增长,主要得益于:1)原研药专利到期后仿制药放量。Evaluate Pharma数据显示,2019-2026年,全球约有3000亿美元原研药专利到期,由此带来原料药行业的稳步增长;2)新兴国家市场仿制药渗透率的不断提升。

图表117:全球原料药行业市场规模

资料来源:医药保健品进出口商会,前瞻产业研究院,中金公司研究部

图表118:专利到期可能影响的原研药销售额

资料来源:Evaluate Pharma,中金公司研究部

从量变到质变,中国原料药行业的全球产业链地位正在提升。20世纪90年代以前,欧洲和北美是全球主要的原料药生产区;90年代以后,由于欧美发达国家环保监管力度加强和人力成本增加等原因,欧美地区的原料药产能逐渐向亚洲转移。近年来,受益于工程师红利和完善的化工产业链优势,全球原料药产业持续向中国转移。随着中国原料药企GMP、EHS等体系的逐渐完善,近年来中国原料药企在美国和欧洲获得的注册号的数量不断增长,目前已经超过美国和欧洲五国,仅次于印度。我们认为,中国原料药企已经逐渐建立起直接向规范市场供应的能力,在全球医药产业链中地位正在提升。

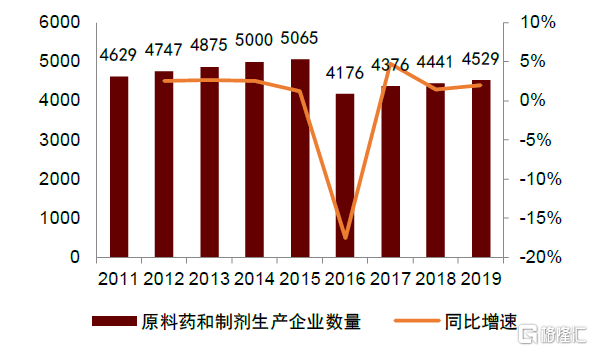

环保政策缩紧,利好行业集中度提升。2016年以来,国内环保监管政策趋严,原料药和制剂企业数量迅速降低,行业集中度有所提升。我们认为,相比于小厂,规模化生产的原料药企可以有效地摊销环保设施投入带来的成本增加。同时,头部原料药企通过持续的研发技改更好地解决污染问题,降低合规成本和生产成本。我们认为,在供给侧改革背景下,行业集中度有望提升。

图表119:2016年,国内原料药和制剂企业数量骤降

资料来源:国家统计局,中金公司研究部

图表120:2018年,中国化学药品原药产量骤降

资料来源:国家统计局,中金公司研究部

财务状况:业绩稳步增长,经营情况稳中向好

公司业绩良好。2016-2020年营业收入由1.81亿元增长到5.45亿元,CAGR为31.7%。公司2018年完成重大资产重组后,2018-2020年营业收入保持稳健增长,净利润由5,239万元快速提升到1.51亿元,CAGR高达70.0%。同时,协同效应提升,毛利率保持稳定增长,费用率稳步下降。1-3Q21毛利下滑系上游原材料涨价。

图表121:森萱医药收入情况

注:1~3Q21增速为与去年同期相比资料来源:公司公告,中金公司研究部

图表122:森萱医药归母净利润情况

注:1~3Q21增速为与去年同期相比资料来源:公司公告,中金公司研究部

图表123:森萱医药毛利率情况

资料来源:公司公告,中金公司研究部

图表124:森萱医药费用率情况

资料来源:公司公告,中金公司研究部

图表125:森萱医药经营性现金流情况

资料来源:公司公告,中金公司研究部

图表126:森萱医药负债率情况

资料来源:公司公告,中金公司研究部

资本开支规划:扩张原料药业务及补充流动资金

公司持续推进产能的建设、技改和优化,扩张原料药业务并补充流动资金。2020年,公司精选层IPO,募资2.0亿元,其中1.0亿元用于特色原料药新、改、扩项目,1.0亿元用于补充公司及各全资子公司流动资金。

图表127:森萱医药募投项目情况

资料来源:公司公告,中金公司研究部

医疗器械:锦好医疗

锦好医疗(872925.BJ):致力于成为国产助听器龙头的国际化康复医疗器械公司

锦好医疗专注于家用康复医疗器械,主要产品包括助听器、雾化器、防褥疮气垫等。公司成立于2011年,是集助听器研发、生产、销售于一体的高新技术企业。公司以海外销售为主,业务遍及欧美、南美、中东、南亚等全球90余个国家和地区,客户包括德国西万拓、日本绿橡树、德国博尔乐等知名企业,在国际市场具备较强的竞争力。

目前公司销售以ODM模式为主、自有品牌为辅,并存在少量贸易经营销售。ODM模式是指公司自行完成产品的研发、设计和生产,将生产的产品销售给品牌运营商或其他代理商及少数的贸易商,并根据客户指定的品牌设计外包装。此模式下,产品知识产权均归属为公司所有,对自有品牌发展无影响。公司自有品牌通过线上电商直销、线下批发商、线下经销商的模式销售,销售额占比逐年增长。

图表128:ODM模式和自有品牌模式对比

资料来源:公司公告,中金公司研究部

图表129:锦好医疗ODM模式和自有品牌收入占比

资料来源:公司公告,中金公司研究部

公司股权结构相对稳定。截至2021年10月,公司董事长王敏直接持有公司26.97%股份,间接持有6.05%的股份;王芳直接持有20.21%的股份,间接持有4.04%的股份,两人合计持有公司57.27%的股份,两人系兄妹关系。公司自精选层上市以来,控股股东(王敏)和实际控制人(王敏、王芳)未发生变更,股权相对稳定。

图表130:锦好医疗股权结构(截至2021年10月)

资料来源:公司公告,中金公司研究部

业务前景:人口老龄化推动助听器行业快速发展

中国康复医疗器械市场规模保持高增速。根据Frost & Sullivan数据,2014-2018年,中国康复医疗器械市场规模从115亿元增长到280亿元,年均复合增长率为24.9%,增速高于医疗器械行业整体市场;其预计2023年中国康复医疗器械市场有望增长到670亿元。从需求端来看,随着分级诊疗的深入,康复医疗逐步向家庭和社会康复迈进。

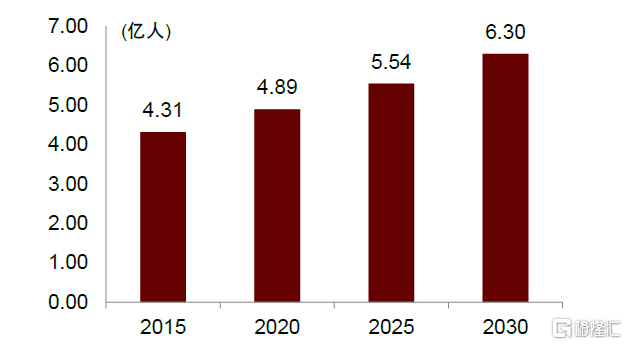

全球听力受损患者持续增长。由于人口老龄化及居民不良用耳习惯问题,全球听力受损人数持续增长。WHO数据显示,2018年全球残疾性听力损失人数约为4.66亿人,占全球总人口的6%,其预计2030年有望达到6.30亿人,2020-2030年复合增长率为2.57%。2008年全国第二次残疾人群抽样调查显示,中国听力残疾人口达2,780万人,其中60岁以上听力残疾患病率为11.04%。

图表131:全球残疾性听力受损人数

资料来源:WHO,中金公司研究部

图表132:中国听力残疾患病率(2008)

资料来源:第二次全国残疾人群抽样调查,中金公司研究部

全球及中国助听器市场有望稳定增长。中国产业调研网数据显示,2020年全球助听器市场规模为64.7亿美元,其预计2025年有望达到83.3亿美元,2020-2025年符合增长率为5.18%;2020年中国助听器市场规模为60.0亿元,其预计2025年有望达到80.7亿元,2020-2025年复合增长率为6.11%。

图表133:全球助听器市场规模

资料来源:中国产业调研网,中金公司研究部

图表134:中国助听器市场规模

资料来源:中国产业调研网,中金公司研究部

全球市场主要被海外听力集团占据。中国产业调研网数据显示,全球90%以上助听器市场被WS、索诺瓦、W.D.H.、瑞声达和斯达克五大助听器集团占据,旗下产品基本垄断了欧美高端助听器市场,其余市场主要被其他公司的中低端助听器产品占据。中国本土市场超过90%为外资品牌,中国品牌凭借成本优势,正逐步占据全球中低端助听器市场。

本土助听器企业全球市场份额逐步增大。综合来看,随着国内助听器行业的研发和生产能力不断提高,行业总体保持净出口趋势。万得资讯数据显示,2014年中国助听器出口数量为1,001万个,2019年增长到1,831万个,2014-2018年复合增长率为12.83%。

图表135:全球助听器市场核心公司

资料来源:公司公告,中金公司研究部

图表136:中国助听器行业出口数量

资料来源:万得资讯,中金公司研究部

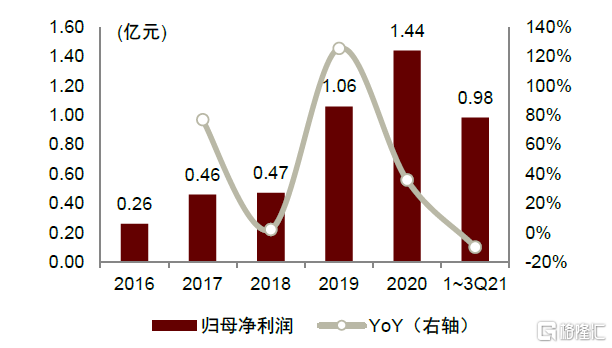

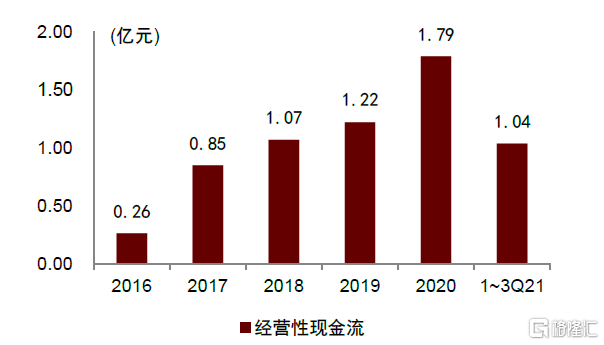

财务状况:助听器业务带动收入快速增长

公司营业收入保持高速增长。2018-2020年营业收入由1.05亿元增长到2.11亿元,复合增长率为41.93%,其中助听器是公司最主要创收业务,2018-2020年其业务收入由0.66亿元增长到1.55亿元,复合增长率为52.89%,营收占比从62.99%提升到73.10%。同时,协同效应提升,毛利率保持稳定增长。1-3Q21毛利率下降系汇率波动。

图表137:按产品结构划分锦好医疗收入

资料来源:公司公告,中金公司研究部

图表138:按地区划分锦好医疗收入

资料来源:公司公告,中金公司研究部

图表139:锦好医疗毛利率和净利率情况

资料来源:公司公告,中金公司研究部

图表140:锦好医疗费用率情况

资料来源:公司公告,中金公司研究部

图表141:锦好医疗经营性现金流情况

资料来源:公司公告,中金公司研究部

图表142:锦好医疗负债率情况

资料来源:公司公告,中金公司研究部

资本开支规划:增加产品研发投入并补充流动资金

公司持续增加产品研发投入并补充流动资金。2021年,公司精选层IPO,实际募集资金1.83亿元,主要用于智慧医疗产品生产基地建设项目、智能助听器设计研究中心项目及补充流动资金。

图表143:锦好医疗精选层IPO募资计划

资料来源:公司公告,中金公司研究部

汽车

传动轴:同心传动

同心传动(833454.BJ):商用车传动轴制造商

专业汽车传动轴制造商,积极布局国内外市场。公司成立于 2001 年 9 月,从事非等速传动轴及相关零部件的研发、生产与销售,产品覆盖卡车、客车、工程机械及特种车等多种终端商用车车型,已形成20个产品系列、逾1800个产品规格。公司与国内多家大型车企具有良好的长期合作关系,先后进入中国中车、中联重科、陕汽商用车、宇通客车、宇通重工等多个厂家的配套生产体系。同时,公司与俄罗斯卡玛斯、韩国现代重工等国外优秀车企合作,出口产品份额达到公司营销额40%。

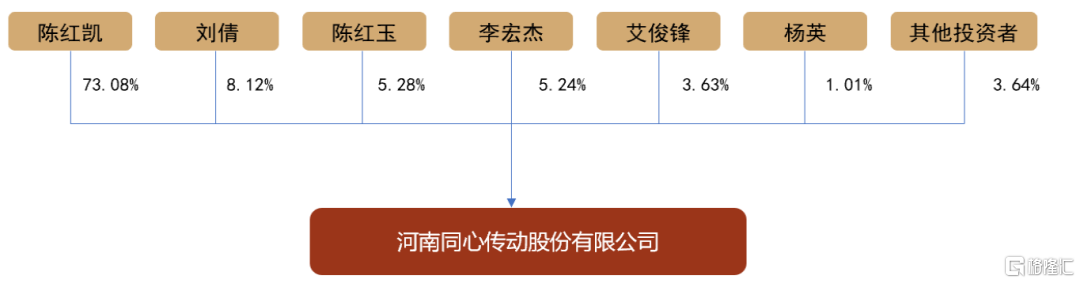

图表144:同心传动股权结构(截至1H21期末)

资料来源:公司公告,中金公司研究部

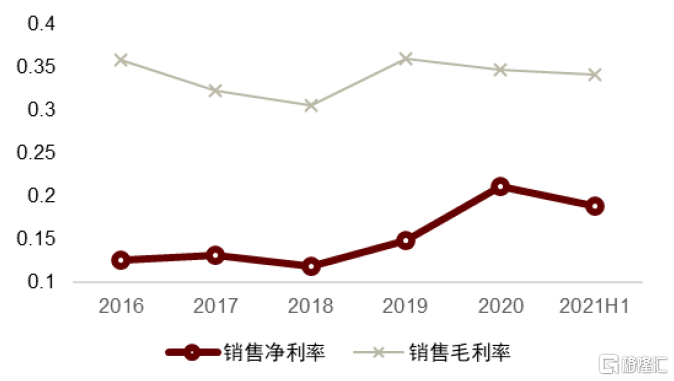

营业收入和归母净利润稳步增长,净利率增厚利润释放可期。2016-2020年营业收入由 0.66亿元增长为1.40亿元,CAGR为20.68%,2021年H1营业收入为0.74亿元,同比增长8.58%。2016-2020 年归母净利润由0.08 亿元增加至0.3亿元。2021年H1归母净利润为0.14亿元,同比增加6.90%。2016-2020 年销售毛利率保持稳定,2021年H1销售毛利率为34.04%。费用率管控水平加强,盈利能力持续改善,2016-2020 年销售净利率由12.5%上升至21.13%,2021年H1销售净利率为18.83%。2016-2020 年ROE由8.12%上升至19.26%,ROA由6.2%提升至16.32%。

图表145:同心传动历年收入情况及增速

资料来源:万得资讯,中金公司研究部

图表146:同心传动历年归母净利润及增速

资料来源:万得资讯,中金公司研究部

图表147:同心传动毛利率及净利率情况

资料来源:万得资讯,中金公司研究部

图表148:同心传动ROA、ROE情况

资料来源:万得资讯,中金公司研究部

基建投资持续加码,工程机械新建及更新需求旺盛。“十三五”期间中国工程机械行业逐年高速增长,产业规模从“十二五”末的 4,570 亿元发展到 2019 年的 6,681 亿元,其中 2019 年同比增长 12.02%,保持较高增长速度。基础建设所用重型卡车等商用车将拉动传动轴市场需求,机龄和环保政策两方面因素进一步加速了工程机械更新换代需求。中国工程机械的寿命周期约为8-10年,中国市场现有工程机械类车辆保有量800万台,具有较大市场空间。

电动车渗透率攀升,高质高利产品比例有望提高。当前国内和海外新能源渗透率均进入快速提升阶段。而电机的工作特性决定了电动车的传动轴承受的扭矩的冲击比燃油车更大,因此电动汽车对传动轴的扭矩要求更高。一般来说,传动轴扭矩要求越高,产品单价越高。电动车的普及有望改变传动轴产品结构,提高高端产品结构比例。

图表149:我国商用车销量情况

资料来源:万得资讯,中金公司研究部

图表150:中国汽车零部件制造业主营业务收入及增速

资料来源:万得资讯,中金公司研究部

等速传动轴行业外资、合资企业主导,但非等速传动轴国内企业具备一定优势,公司为细分行业龙头。国内等速传动轴市场主要由合资或外资企业占据,GKN和上海纳铁福市场占有率约45%左右,剩下的份额多数由日本NTN、万向钱潮传动轴以及其他企业占据。而非等速传动轴国内企业则具备一定优势,公司是国产非等速传动轴龙头,具备一定规模优势。传动轴行业可比公司主要包括富奥股份、恒力传动轴、冠盛股份等。

图表151:同心传动主要竞争对手情况

资料来源:公司公告,中金公司研究部

积极研发投入,轻量化产品引领趋势。公司技术研发适应行业轻量化整体趋势,并且具备较为丰富的技术储备。公司拥有国家各项技术专利34项,主要生产设备160余台,生产技术处于国内领先水平。公司开发了高强度空心轴叉、客车用滑动叉等轻量化产品,可用于新能源商用车。

客户群体多元,客户资源稳定。传动轴产品质量关系到整车的正常运转,因此整车厂对传动轴有严格的考核和要求,需要经过严格而长期的认证过程才能确定双方的合作关系,确定供货关系后,整车厂不会轻易更换配套厂商。公司与陕汽商用车、中联重科等知名商用车及工程机械厂商建立了长期且稳定的合作关系,形成了长期服务其配套体系。

大力开拓海外市场,产品满意度高。截至1H21期末,公司境外客户包括直销客户KMK和KZA及通过经销商销往国外的整车生产企业如俄罗斯卡玛斯汽车有限公司等。公司获得了海外客户的一致认可,与其建立了良好稳定的合作关系。公司已具备发展海外市场的能力,有助于维持公司业务的长期稳定发展。

电线束:大地电气

大地电气(870436.BJ):汽车连接系统引领者

国内商用车电线束行业领军企业:南通大地电气股份有限公司(以下简称“大地电气”)始创于2002年,秉持“汽车连接系统引领者”的企业愿景,致力打造“大地电气NTGEC”民族品牌。经过十多年的发展,现已经形成了集团总部+6个生产基地+1个研究院的发展布局,在江苏、北京、山东、广西等地建有生产基地,其中三家国家级高新技术企业,一家省级企业技术中心和工程技术中心。

图表152:大地电气股权结构(截至2021/11/15)

资料来源:公司公告,中金公司研究部

成套线束和发动机线束为公司核心主业,产品主要服务汽车行业。公司专业从事汽车线束及相关零部件的技术研发、产品制造和技术服务,主要为汽车厂及发动机等核心零部件厂商提供成套线束、发动机线束、功能线束和汽车连接组件等系列产品的研发、生产以及相关方案设计等服务。其中成套线束和发动机线束2021H1营收分别占比86.9%和12.0%。公司主要产品主要应用在汽车整车组装、发动机制造、工程机械及新能源车等领域。目前公司在汽车线束行业具备较强竞争优势,树立良好声誉,积累了一批长期合作的战略客户,主要包括北汽福田、福田戴姆勒、东风柳汽、中国重汽、山东汽车、潍柴动力、北汽新能源等。

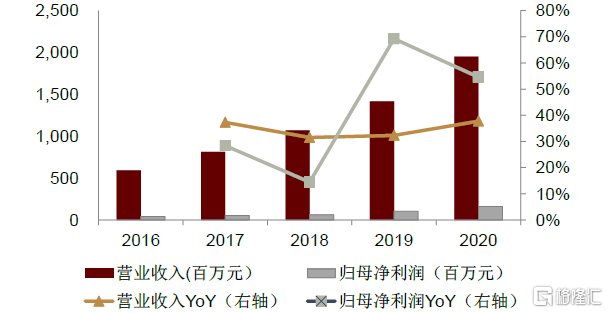

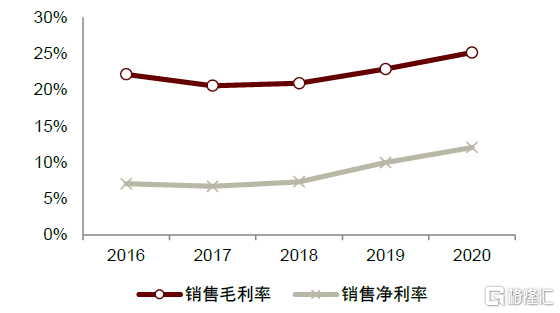

公司营收及净利润稳步齐增,盈利能力不断提升。2014-2020年营业收入由3.98亿元增长为7.66亿元,CAGR为11.5%,2021年上半年营业收入为4.53亿元。2014-2020年归母净利润由0.05亿元增加至0.63亿元。2021年上半年归母净利润为0.32亿元。2014-2020年销售毛利率由17.82%增长至26.42%,2014-2020年销售净利率由1.34%增长至8.16%。

图表153:2014-2020年大地电气营业收入

资料来源:公司公告,中金公司研究部

图表154:2014-2020年大地电气归母净利润

资料来源:公司公告,中金公司研究部

图表155:2014-2020年大地电气毛利率

资料来源:公司公告,中金公司研究部

图表156:2014-2020年大地电气净利率

资料来源:公司公告,中金公司研究部

2020年汽车线束市场超500亿元,国产化空间较大。随着汽车销量的持续上升,汽车线束市场需求也稳步增长。在传统汽车电子领域中,单车线束产品平均总值约为2,000元,2020年中国汽车产量为2,522.5万辆,以单车线束2,000元的价格估计,中国汽车电子的线束产品的年需求量将超过500亿人民币,市场空间较大。而汽车线束行业目前呈现寡头竞争的局面,主要包括德国的莱尼、德科斯米尔,日本的矢崎、住友电气以及美国的李尔、安波福等知名汽车零部件企业。矢崎和住友电气分别占据了全球汽车线束29.81%和24.38%的市场份额。

图表157:线束市场空间

资料来源:公司公告,中金公司研究部

化工

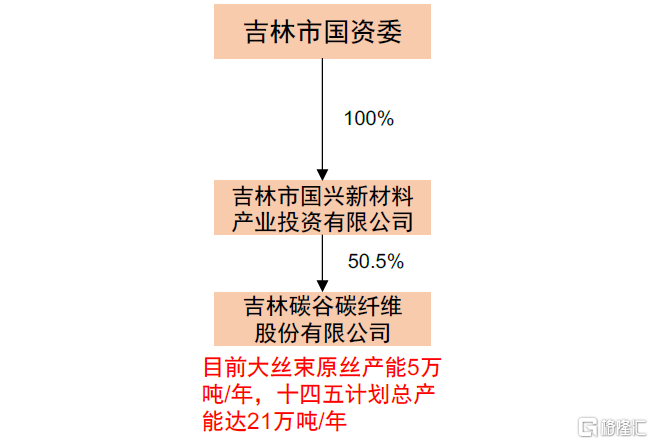

碳纤维:吉林碳谷

低成本化是大丝束碳纤维在风电、储氢瓶以及汽车轨交等领域应用的前提,由于原丝在碳纤维成本中占比超过50%以上,因而如何通过“提束提速”获得低成本的PAN原丝,成为决定大丝束碳纤维成本控制水平的关键,提速方面,部分企业通过干喷湿纺等工艺的革新获得了较高的纺丝效率,而在提束方面,从海外企业的成功经验来看,质量过关的大丝束原丝依赖于良好的腈纶工业能力,是发展大丝束碳纤维的重要基础,如卓尔泰克利用腈纶装置制造原丝,已经形成了成功的经验,并将其收购的墨西哥与匈牙利的9.1万吨腈纶装置,改造为生产大丝束的原丝装置;SGL的原丝原来主要由三菱供应,收购了葡萄牙FISIPE的腈纶装置以弥补其原丝短板;而三菱保留下来的腈纶装置,也主要用来生产大丝束的原丝。因此展望未来的中国大丝束行业,我们认为原丝的生产水平有可能成为决定竞争格局的胜负手,其中以吉林碳谷为代表的吉林市碳纤维产业集群,有望依托吉林化纤对腈纶生产上深刻理解,成为未来国产大丝束行业的重要力量。

吉林碳谷(835368.BJ):获得市场认可的大丝束原丝龙头

国内大丝束原丝龙头,“十四五”规划扩产至21万吨:吉林碳谷碳纤维有限公司是国内碳纤维原丝行业龙头企业,从事聚丙烯腈基碳纤维原丝的研发、生产和销售。公司成立于2008年,在奇峰化纤20年腈纶生产经验的基础上,在国内首家采用三元水相悬浮聚合两步法,以及DMAC 为溶剂采用湿法生产碳纤维原丝。公司成立之初成功实现了1K、3K、6K等小丝束原丝的突破,在2016年后逐步实现了12K/S中小丝束原丝的产业化,并开始研发24K以上的低成本工业用大丝束原丝的生产,公司于 2018 年实现了 24K、 25K 产品的规模化生产, 于2019 年实现了 48K 产品的规模化生产。2021年7月份公司5万吨大丝束原丝项目一期9号、10号线的投产(单线1万吨为全球最大,也是全球首条单锭成筒重量达500公斤的原丝生产线),公司原丝产能达5万吨/年,随着后期两条新线的投产,公司原丝产能将达6万吨/年规模。此外公司2021年4月启动了15万吨原丝项目的建设,我们预计至“十四五”末期公司原丝产能有望达21万吨/年,成为全球最大的大丝束原丝生产企业。

产品获市场认可,业绩迎来拐点:公司大丝束原丝技术突破之后,产品逐渐获得下游客户认可,国内碳纤维行业中包括精功系列公司、恒神股份、光威复材、国兴碳纤维、宏发系列等主流碳丝生产企业均从公司直接或间接采购原丝,此外公司2019年初48K原丝产品成功实现国际市场的出口,俄罗斯为实现航空复材进口替代而成立的ALABUGA-FIBRE为碳谷2020年第三大客户。2020年公司原丝国内销量1.952万吨,约占国内碳纤维原丝消耗量的一半。

图表158:吉林碳谷2020年主要下游碳丝客户

资料来源:吉林碳谷招股书,中金公司研究部

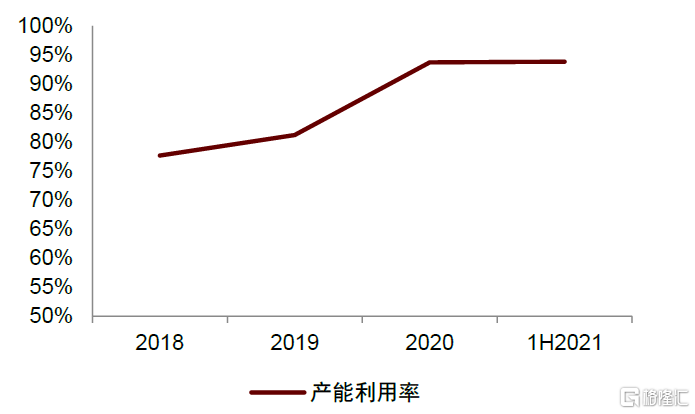

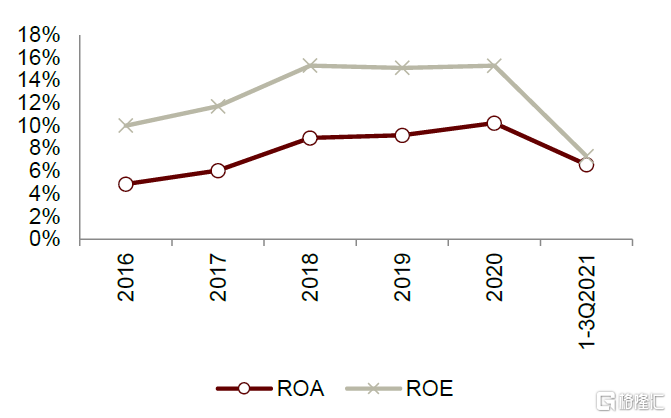

公司经过十多年的技术积淀,大丝束碳纤维原丝已经实现了稳定的大规模的生产,产销率、产能利用率、一级品率、满筒率等逐步提升至较高水平。随着公司产能和销售的逐步放量,主营业务原丝收入持续增长,2020年达到5.92亿元,同比增长率达到91.35%,2021年1-6月,公司主营业务收入44,578.07万元,较上年同期增长108.91%。随着大丝束系列产品的逐步定型和产量的扩大,公司盈利能力逐步改善并于2020年迎来拐点,2020年和2021年上半年分别实现归母净利润1.39亿元和1.10亿元。

图表159:吉林碳谷近三年原丝产销率维持高位

资料来源:吉林碳谷招股书,中金公司研究部

注:2021年产销率较低原因为50K产品的带量试制

图表160:近年来吉林碳谷产能利用率稳步提升

资料来源:吉林碳谷招股书,中金公司研究部

图表161:吉林碳谷控股股东为吉林国兴新材料(截至3Q21期末)

资料来源:吉林碳谷招股书,中金公司研究部

图表162:吉林碳谷业绩在2020年迎来拐点

资料来源:吉林碳谷招股书,中金公司研究部

分子筛:齐鲁华信

齐鲁华信(830832.BJ):引领分子筛国产替代

国内主要分子筛生产企业之一:公司专业从事石油化工催化、环保催化和煤化工催化的催化剂分子筛制造。公司的主要产品包括ZSM-5系列分子筛、Y型系列分子筛、BETA系列分子筛、汽车尾气治理新材料等。公司具有完善的研发、生产、销售和服务体系,实现了主要产品生产制造中关键工序流程的智能化与自动化,是国内主要的催化剂分子筛系列产品生产企业之一。

图表163:齐鲁华信股权结构(截至3Q21期末)

资料来源:公司公告,中金公司研究部

行业需求稳定增长,国产替代空间足:根据国际咨询公司TechNavio的统计,2018年全球分子筛市场容量为14.97亿美元,到2023年市场容量将增长到20.10亿美元,复合增长率达到6.08%。国际分子筛厂商如巴斯夫、霍尼韦尔、庄信万丰等公司凭借领先技术以及资金优势,通过兼并重组,逐渐形成了对分子筛行业的寡头垄断,目前国内仅有中石化及中石油等大型央企主导在石油化工领域分子筛市场具有一定竞争优势。随着国内民营分子筛企业技术进步,我们认为分子筛领域国产替代有望加速,公司作为国内民营分子筛企业龙头,有望迎来发展良机。

技术优势明显,核心产品收入占比持续提升:公司技术实力雄厚,截至2021年1月,公司已取得33项专利,其中发明专利15项、实用新型专利18项。申请及审核阶段的专利技术有18项,均为发明专利。凭借自身积累的技术优势,公司根据客户的反馈意见以及对市场的预期,在新产品的开发方面积极探索,积极试验新配方、新工艺,生产试验适销对路、市场潜力巨大的产品,保持了在市场方面的技术领先优势、提高了自身的市场地位。据公司招股说明书,截至2020H1公司核心产品收入占公司收入规模达84.6%,较2017年72.3%提升明显。2021年前三季度公司累计实现收入4.3亿元,归母净利润0.51亿元。

图表164:齐鲁华信历年收入情况

资料来源:万得资讯,中金公司研究部

图表165:齐鲁华信历年归母净利润情况

资料来源:万得资讯,中金公司研究部

图表166:齐鲁华信历年毛利率及净利率情况

资料来源:万得资讯,中金公司研究部

图表167:齐鲁华信历年ROA、ROE情况

资料来源:万得资讯,中金公司研究部

(来源:中金公司)