经过近1个月的震荡攀升,比特币已经逼近14000美元大关,创下了2020年内新高。

BlockVC策略研究在9月策略研究报告《DeFi回归理性,比特币重拾升势》中明确提出,随着DeFi市场活跃交易资金回流和受宏观交易逻辑驱动的机构资金持续买入,叠加比特币减半的内生动力,比特币将在十月中旬前后完成震荡调整,进行上攻14000美元的攻势。

比特币目前已如期完成14000美元一线的攻势,期间PayPal和星展银行发布加密货币支付或交易的服务计划,成为较大的行情催化剂,也印证了机构持续坚定入场的预判,我们认为目前比特币升势未尽,短期上攻动能仍然非常充足,同时也已经正式开启横跨2020-2021年的跨年长牛行情。

四季度效应,圣诞节前行情温和

Sell in May and go away

Remember to come back in November

这是一句资本市场流传很久的谚语,但很少有人去关注后半句。意思是,五月离场休息,但不要忘记11月重回市场,这句话表达的就是一种“季节效应“或者说”日历效应“,一般全球市场十二月的资产价格表现都是比较温和的一段时间。尤其在美股市场进入圣诞假期之前,以比特币为代表的加密货币市场也大概率在四季度收获比较温和的表现。

除了整体市场的温和行情之外,四季度也非常出现结构分化的平衡与回归,最明显的特征就是前期涨幅落后或表现不佳的权重品种或投资风格将在四季度收获较好的表现。BlockVC策略研究认为,经历一季度的巨震,二季度的横盘萧条,三季度的DeFi狂热后,从投资逻辑上,四季度资金将重回前期涨幅较低的比特币及主流币种的博弈,且叠加近期如Grayscale,PayPal,星展银行等一系列机构行为信息的催化,比特币及主流币种将是四季度行情的绝对主线,目前强势的走势预计仍将持续。

但我们也观察到,从6月持续至今的市场结构性分化仍然没有出现显著的回归。经历三季度的DeFi币种和主流币种冰火两重天的巨大撕裂行情后,近期行情却呈现出比特币一枝独秀的分化走势。

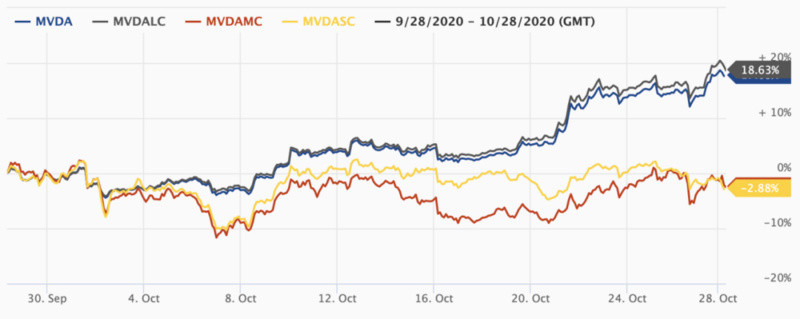

数据来源:MVIS Indices

从上图MIVS加密货币指数可以发现,在过去一个月中,大市值指数获得近20%的正收益,而中小市值指数却录得近3%的亏损,而在大市值币种中,比特币上涨幅度约为28%,而ETH仅上涨9.4%,市场资金高度向比特币集中,使得BTC Dominance指标出现了大幅度抬升。

数据来源:TradingView

市场情绪尚未FOMO,行情仍将持续

市场出现如何割裂的结构性分化或可解释为受到一些利好刺激催化和预期机构资金的持续进入,在四季度效应的窗口,市场投资风格向前期震荡的比特币开始收敛,投资者对比特币仓位普遍较低,开始进行建仓或加仓,推动比特币单边上行。

从我们观察的市场情绪指标来看,无论从市场换手率、涨跌比、币种间离散率和组合多头排列数来看,市场整体赚钱效应低迷,投资情绪并不高涨。投资者普遍对比特币的上涨非常“麻木”,并对后续行情的持续性感到悲观和犹豫。当前的偏悲观市场心态意味着场内投资者仓位不高,多头头寸并不拥挤,反而仍有大量资金在等待下跌建仓,所以仍难出现大幅下跌,上涨动能仍然充沛,行情将继续在犹豫中继续发展。

我们也认为随着比特币继续抬升,场内投资情绪预计将持续回温,主流币仍然有补涨和轮动行情,市场FOMO情绪没有爆发之前,市场预计将继续稳步上攻。

比特币走向主流,跨年长牛行情拉开序幕

2020年是比特币出现关键性User Adoption提升的关键一年:

新冠疫情和随之而来的货币宽松与经济衰退极大地催生了用户持有加密资产尤其是比特币的需求;3月中旬市场流动性短缺引发的短期暴跌重塑了场内的持仓结构,5月比特币减半落地,供给的结构性的边际缩减相对于不断涌现的投资需求成为比特币价格持续攀升的内在核心驱动力,场外资金尤其是机构投资者不断入局的趋势也是长期明确的——比特币正在走向主流,跨年长期牛市已经在路上。

我们从2020年1月研究报告《迎战减半行情,本年末的6500是去年的3200》和4月的研究报告《减半近在眼前,跨年长牛触手可及》中都曾分析过比特币减半周期的币价表现,并对跨年长牛行情到来的契机做出预判:流动性宽松,通胀预期的抬升,弱美元引发的财富转移,比特币减半,机构投资者入场,这些契机都在2020年中或是由于黑天鹅或是由于趋势的必然一个一个实现。

大一藏水,天下有风,我们应该认识到,从2020年5月以来,我们正身处于一个18个月左右的减半牛市周期,至少持续至2021年第四季度的长牛行情已经拉开序幕。而这一次,抛去投机炒作的外衣,数字货币或将飞入寻常百姓家。

数据来源:Coindesk