随着DeFi的演化,人们越来越意识到,资本效率的提升是实现突破的最重要方向之一。像Uniswap的V3,试图为流动性提供者带来更高的资产利用率,实现更高收益,目前V3的流动性虽不如V2,但其实现的交易量超过V2;像SushiSwap的Bentobox以及借贷协议Kashi也是希望提高其资产的利用率。

(Uniswap V2的流动性和交易量,Uniswap)

(Uniswap V3的流动性和交易量,Uniswap)

同样,在衍生品领域也是如此。最近,Deri V2的推出,我们可以看到Deri在这方面的探索,其对资本效率提升的优化,值得我们关注。

Deri是去中心化的衍生品交易协议

Deri是去中心化的衍生品交易协议。通过Deri,用户可以实现风险对冲、套利或者投机。这些是大多数衍生品交易所都能满足的用户需求。不过,Deri协议的核心交易逻辑在链上完成,符合DeFi发展的趋势。

那么,作为核心逻辑在链上完成的Deri来说,它采用什么样的机制来完成交易?它跟大多数订单簿解决方案不同,它采用了AMM模式来进行衍生品的交易。

大家都知道,最初的AMM模式由Bancor提出,但通过Uniswap发扬光大,目前已经成为DEX的主流模式。这是一种经过实践证明行之有效的模式。那么,衍生品交易领域的AMM也一样吗?在某种程度上,存在类似的地方,但从具体机制上又存在较大不同。

Uniswap和Deri都存在交易者和流动性提供者的角色(LP),不过具体机制上是不同的。在Uniswap中,当LP向流动性池中注入流动性时,一般按照1:1的价值比例同时注入两种代币A和B。这样,当交易者交易的时候,可以使用A代币兑换B代币,或者使用B代币兑换A代币,它采用了X*Y=Z的恒定乘积做市模式,其滑点大小跟流动性大小直接相关。

Deri也采用了AMM的做市模式,当用户建立某个合约头寸,相应的对手方头寸则由流动性提供者建立。比如说,当用户建立eth合约的多头头寸,流动性池就会建立相应的空头头寸。

此外,在Deri这样的衍生品交易所中提供LP流动性服务,只须提供结算资产,无须像DEX一样提供代币对。衍生品交易基于结算代币的价格波动,最终产生收益或损失(PnL),衍生品交易大多数采用“现金结算”,而不是底层资产的“实物交割”。

在Deri的衍生品AMM中,流动性池中有结算资产即可。比如,当一位用户产生利润,Deri的AMM池会向用户支付相应的收益;当一位用户产生损失,则Deri的AMM池会从用户那里获取相应的资产。这样,用户和流动性池之间构成了衍生品的交易对手方。

在AMM模式的DEX中,LP(流动性提供者)可能会因为币价的大幅波动导致无常损失,这是因为恒定乘积做市模式导致的。而在Deri中,不用提供代币对的流动性池,不存在类似于DEX的无常损失,其面临的主要是市场风险。

如果流动性池建立的多头头寸和空头头寸是相当的,那么,市场风险是可以抵御的。这里的市场风险在于,空头或多头头寸过于失衡。在自然状态的市场中,空头和多头完全均衡几乎是不可能的。因此需要通过市场的机制来推动其趋于均衡。

一般来说,为了达成这种趋于均衡的状态,都会采用资金费率的机制。Deri也不例外。头寸规模更大的一方向头寸规模更小的一方支付资金费用。在CEX中,一般是8个小时支付一次;在Deri中,其时间按每区块来计算,调整速度更快。

一旦引入了资金费率的机制,套利者就有利可图。当资金费率过高,套利者会进入头寸规模较小的一方,实现套利。由于套利者的加入,会确保资金费率不会过高,也促使多空的平衡,从而减少LP的市场风险。LP市场风险的减少,会促使更多人愿意为其提供流动性,而更多的流动性也促使更多的交易者的加入。而更多交易者的加入,会让流动性提供者有机会获得更高的收益,从而促使其走向正向循环。

除了核心交易逻辑运行在链上之外,Deri的仓位由预言机更新的标记价格来计算PnL,这样仓位的PnL可以更为精确跟踪标的价格。Deri仓位是NFT,其仓位可以通过钱包持有、转移,也可以进入其他DeFi项目被利用,满足用户的需求。

Deri采用多链模式,不仅在以太坊链,还在BSC、Heco等链上推出其去中心化的衍生品交易服务。目前Deri的V1已经在运行,V2也已经推出。

那么,V2有什么核心的诉求?

资本效率的提升是Deri V2核心关注点

随着DeFi领域锁定资产规模的提升,人们越来越关注资产的利用率。继流动性之后,资产效率的提升成为DeFi竞争的重要领域。这也是Deri V2最核心的关注点。

那么,Deri V2如何实践这个核心?

Deri V2提出了动态的混合保证金设计、动态的流动性提供机制、一个流动性池中的多个交易标的、仓位的代币化(NFT)以及利用外部流动性等。这里设计的核心诉求是为了实现资本效率的最大化,从而提升交易的顺滑度,提升其流动性,最终为交易者带来更好的体验。

具体来说,这些机制是如何设计的?

动态混合保证金

提高资本效率的方法之一是可以让更多代币成为保证金。Deri V1的用户只能存入稳定币作为保证金,这限制了资本效率。而Deri V2提出了动态混合保证金的机制。这意味着用户可以获得更多的杠杆化的代币风险敞口,可以做多或做空更多代币。

Deri的“动态混合保证金”机制,有两个关键词:一个是动态;一个是混合。

这里的混合是指,用户可以不只是使用稳定币来作为保证金,Deri V2还支持用户使用其他代币作为保证金。这些所有代币都是作为保证金的基础代币,如在BSC上可以是AUTO、CAKE等。

理解了混合保证金,也就能理解“动态”这个关键词。因为相对于结算代币(如BUSD),保证金池中的基础代币的价格相对于结算代币是处于不断波动之中的。因此,这称之为“动态”。(相对来说,只使用结算代币作为保证金,可以说是“静态”的。)

为了支撑起“动态”混合保证金,Deri需要实时计算头寸动态余额和保证金价值的动态变化。而普通的结算代币的静态保证金设计中,则只须比较头寸的动态余额和静态保证金之间的关系。例如,当采用稳定币做保证金,只需要通过比较头寸的动态余额和静态的保证金余额即可计算出PnL。而采用动态的保证金,则需要同时计算头寸和保证金的动态余额。这种动态计算会增加中心化衍生品交易所的处理难度。中心化衍生品交易所的风险管理引擎需要对订单簿匹配进行实时处理,这带来一定的限制。

而相比较来说,Deri采用的是去中心化的方式,它通过分散化的清算人来实现这一点,可以实现更大的处理能力,当然,清算人也需要升级其监控头寸保证金率的算法。

此外,Deri在结算时可以充分利用当前的DeFi乐高积木,其中之一就是DEX,如Uniswap、Sushiswap等。例如,用户存入的保证金不仅可以有BUSD、USDC等稳定币,也可以有ETH、UNI、COMP、SUHI、Aave等代币。因此,如果其头寸被清算,其他代币都需要按照稳定币来结算,这个时候,需要将其他代币兑换为稳定币。Deri可以充分利用Uniswap等DEX进行快速兑换,并完成清算。

动态流动性提供

刚才“动态混合保证金”机制是从交易者的角度出发,可以让交易者有更多的选择,从而提升其资产的效率,从而获得更多风险敞口。而对于流动性提供者来说,同样也有对资本效率的需求。

为了提升流动性提供者的资产的利用率,Deri V2也提出了动态的流动性提供机制。跟交易者可以选择多种代币作为保证金相对应,流动性提供者也可以选择多种代币来提供流动性,同样也是动态的,所以也称为动态的流动性提供。

由于流动性池是交易者的交易对手方,其动态的TVL(锁定资产总量)跟交易者头寸的动态保证金规模基本相当。由于流动性提供者提供的流动性份额不同,所以,流动性池也会根据LP的份额进行相应的收益分配,其中包括交易费、资金费、交易者的损失、清算头寸的剩余价值。

具体来说,每个基础代币在流动性池中都有一个虚拟账户。它会实时计算其损益。当一位流动性提供者撤出其部分或全部代币的流动性时,都会涉及损益分配。如果产生收益,则LP会收到这些基础代币的份额收益,收益以这些基础代币来计算;如果产生损失,如果是非结算代币,还需要将其提供流动性的代币兑换成结算代币进行支付。此外,由于提供流动性存在一定的时间周期,每个LP代币(参与数量和周期)都是不同的。因此,Deri V2采用NFT来记录LP代币相关信息。

一个流动性池多个交易标的

在Deri V1的设计中,不同的交易标的,比如BTCUSD、ETHUSD的池子是分开的,也就是说,不同交易标的之间不会共享流动性。

为了提升资本效率,Deri V2提出将不同交易标的的流动性共享。也就是说,Deri V2支持进行多个代币头寸的交易,共享相同的流动性。交易品种之间的价格变动相关性越小,那么其实现的资本效率越高。

当然,这只有在DeFi中才能实现,这也是一种DeFi的创新。传统的订单簿只是一个交易标的,无法实现多个交易标的同时共享一个流动性。这就是基于资产池的好处,可以实现比订单簿撮合模式更好的资本效率。

Deri V2的实现架构

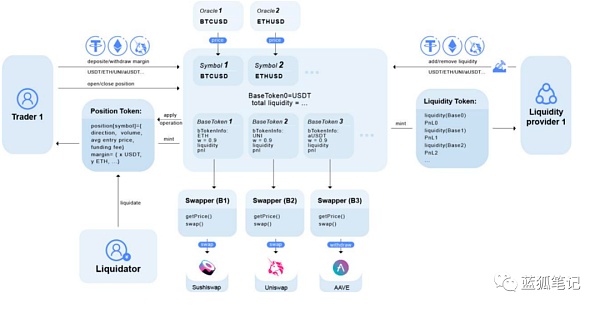

从大框架上看,Deri V2和 V1架构上类似,但具体的机制上有较大的区别,可以参考如下的架构图:

(Deri的V1,Deri协议)

(Deri的V2,Deri协议)

从上面的架构图看出,Deri架构基本上从交易双方出发,一方是交易者,一方是流动性提供者。流动性提供者们为流动性池注入各种代币,同时,交易者有机会构建多种代币的多头或空头头寸。交易者和流动性提供者通过流动性池构成了交易的对手方。此外,还有清算者的和外部兑换协议参与到Deri的系统中来。

Deri V2的不同之处,在于通过上述的动态混合保证金、动态流动性提供以及一个流动性池多个交易标的等设计来实现更高的资本效率。此外,由于Deri引入了更多不同资产,在结算盈亏时引入了外部的兑换协议,从而实现更高的资产利用率。

Deri V2中NFT

在Deri V2中,流动性提供者的LP代币为LToken。在Deri V1中,所有的LP代币都是同质化代币。但在Deri V2中,由于为了提升其资本的效率,流动性提供者可以选择多个基础代币来提供流动性,这意味着,每个LP提供的代币、数量以及时间存在差异。在Deri V2中,LToken使用NFT来表达。这样LToken可以表达LP每个基础代币所提供的流动性贡献以及其每个基础代币的PnL等。

Deri V2中的兑换器

在Deri V2流动性池部署了兑换器(swapper),每个非结算代币都有一个兑换器。兑换器可以实现其他基础代币和结算代币之间兑换。例如,当交易者被清算,或者在亏损状态下平仓,如果其保证金账户没有足够的结算代币来结算损失,兑换器会将保证金账户上的部分或全部基础代币兑换为结算代币,用于亏损结算;或者当LP从流动性池中撤出其非结算代币(其他基础代币)的流动性,且收益为正,这个时候,会将池中的一些结算代币兑换为该基础代币,用于支付该LP的收益。

极致资本效率的探索是DeFi竞争的新阶段

随着越来越多DeFi协议的诞生,同一赛道的项目在基本功能上存在趋同的趋势。在这种情况下,除了流动性之外,资本效率的提升变得尤为重要。

Deri V2的核心诉求就是资本效率的提升,并为此进行各种设计迭代。从交易者的角度,Deri V2可以让其选择一个或多个基础代币作为保证金;从流动性提供者的角度,Deri V2可以让其选择一个或多个基础代币提供流动性;此外,Deri还支持单个池中进行多个交易标的的交易。通过这些设计,Deri试图实现更高的资本效率,为交易者和LP提供更好的体验。

在对极致资本效率的探索方面,DeFi领域不会停下探索的脚步,未来会有更多新的突破。