行业研报看不懂、行业趋势不会把握……不用担心,巨丰投顾“巨·研究”来帮助。每月月初和月中,这里有全行业的透析,用简单通俗的语言,让你对行业全盘掌握。

摘要:

1、从2021年中报来看,有色金属、钢铁等十大行业景气度高。

2、电子行业机构关注度最高。电子、医药生物、机械设备为机构调研前三;

3、消费股延续黎明前的黑暗时刻

第一部分:行业景气度综述

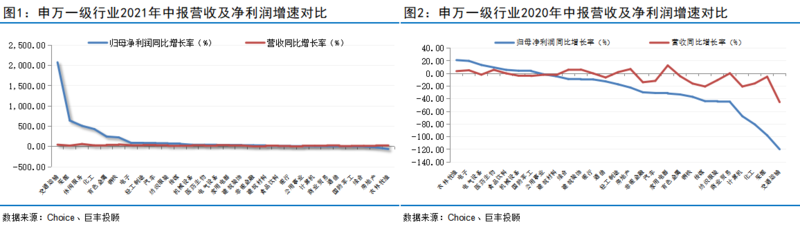

申万二十八个一级行业中,从2021年中报、2020年中报、2019年中报对比来看,有色金属、钢铁、电气设备、轻工制造、电子、机械设备、食品饮料、汽车、国防军工、医药生物十大行业景气度高。

由于2020年疫情影响,中报部分行业业绩大幅下滑严重,导致2021年这些行业由于低基数中报业绩呈现大幅增长,比如2020年业绩下滑最高的交通运输行业,2021年业绩增幅居前,但对比2019年中报来看,行业景气度尚不如有色金属等行业。因此我们从2019年对比来看,行业营收与净利润纷纷实现两位数增长的行业有有色金属、钢铁、电气设备、轻工制造、电子、机械设备、食品饮料、汽车、国防军工、医药生物。

其中,有色金属板块表现最为突出,2020年度营收与净利润实现14.74%与132.8%的超过两位数增长,2021年一季度景气继续向好。电气设备板块延续2020年三季报的高增长态势。

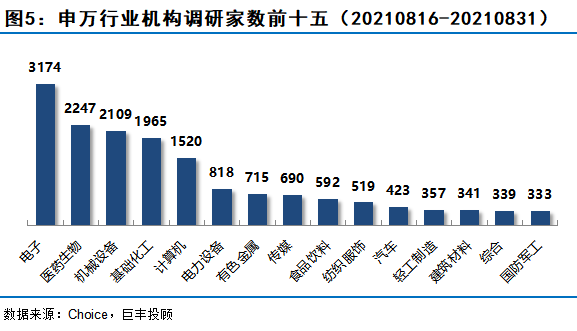

最新行业市盈率显示,电气设备、钢铁、休闲服务、食品饮料等板块市盈率超过中位值,估值在偏高区域;国防军工、计算机、医药、汽车等板块估值逼近中位值;建筑装饰、农林牧渔、房地产、化工等板块估值远低于中位数,存在估值回归需求。

第二部分:近半月申万行业及重点跟踪行业动向概览

行业机构调研家数

近半月,机构调研家数最多的前五大行业分别为电子、医药生物、机械设备、基础化工、计算机。与上期机构调研行业前五名对比来看,电子、机械设备、计算机板块机构关注度提升,医药、化工、电气设备板块机构关注度下降。总体上,机构关注度较上期提升的板块有电子、机械设备、计算机、有色、汽车、传媒、国防军工等;关注度较上期有所下降的板块有医药、化工、电气设备、食品饮料、钢铁、家用电器等。

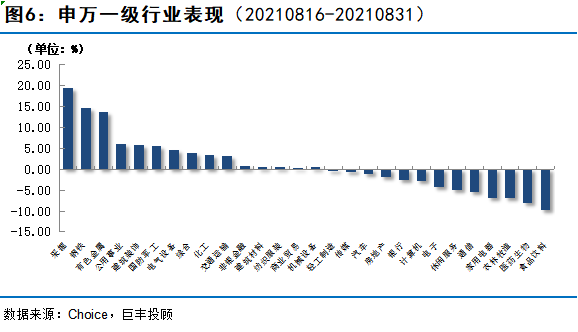

行业表现

从市场表现来看,8月份后半个月,两市分化明显,采掘、钢铁、有色金属等周期性板涨幅超10%,而医药、食品饮料、家电等大消费板块跌幅居前,板块跌幅超5%。结合行业特点来看,消费板块为估值出清,周期板块为低估高景气。不过9月1日这一风格发生明显变化。

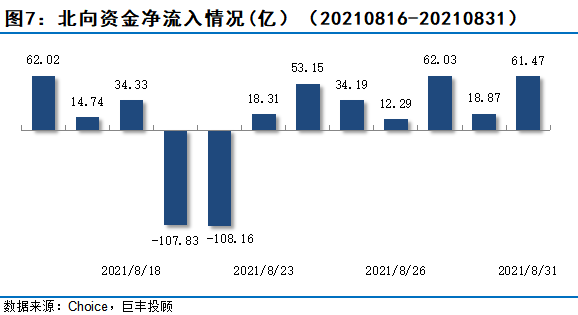

资金表现

8月份后半个月,北向资金净流入155.41亿,日均净流入12.95亿,与上期日均流入11.37亿相比,流入幅度稍有提升,显示外资在欧美股市下跌时出逃,在外围走势平稳时流入A股的倾向,总体显示对后市继续看好。

巨丰重点跟踪行业要闻动态

科技领域

1.台积电3nm制程工艺量产将推迟

据国外媒体报道,5nm制程工艺量产已超过1年的台积电,正在全力推进3nm工艺的量产事宜,他们的3nm工艺计划在今年风险试产,明年下半年正式量产。

消费领域

2.7月社零总额增速放缓

7月份,消费市场总体保持稳步恢复态势,全国社零总额3.5万亿元,同比增长8.5%,比2019年同期增长7.2%。同时,受强降雨天气、疫情多点散发等因素影响,7月份社零总额增速放缓,比上月回落3.6个百分点,其中汽车零售额出现负增长,江苏、河南等部分地区增速不同程度回落。

金融与经济领域

3.8月制造业PMI50.1

中国8月制造业PMI 50.1,预期50.2,前值50.4。中国8月非制造业PMI为47.5,前值为53.3。

第三部分:板块机会点评

1、全球半导体维持高景气

由于5G、智能汽车等下游市场发展迅速,预计2030年全球半导体产业规模将超万亿美元。近期数据显示,采购半导体设备的时间继续延长,显示行业高的景气度。这对于处于国产替代发展浪潮的国内科技板块形成巨大的发展机会。国内对于科技国产替代具备高需求,优质科技股中长期依然具备较大的确定性。

上期我们表示,二季度,由于阶段性流动性偏松,成长风格占优,进入三季度,市场将在流动性偏紧与高景气之间达到平衡,科技股或将高位震荡,要注意控制仓位。目前维持该观点不变。对于科技股重点关注公司具备核心技术,且与国际差距逐渐缩小、国内业务提升空间大、盈利预期稳定、估值合理的科技股。

2、消费股持续估值出清

7月底召开的政治局会议中要求支持新能源汽车加快发展。此外,中汽协预计2021年新能源汽车销量将同比增长40%。从全球看,新能源汽车正处于从10%的渗透率向20%渗透率提升的快速发展期,板块机会确定性高。

标普全球评级认为,中国新能源汽车普及速度快于预期,新能源汽车的渗透率已从2020年的5.4%,迅速上升到2021年上半年的9.4%和2021年6月份的12.7%。新能源汽车渗透率的提升对于产业链相关领域形成直接拉动。汽车板块重点关注的一是上游动力电池相关品种,二是产业链齐全、产品火爆的整车企业,三是智能汽车涉及的软硬件企业。

对于跨周期资产如食品饮料、医药大消费板块,优质标的作为核心资产在深度调整后估值大幅降低,然而目前由于市场悲观情绪,依旧处于估值出清的阶段,我们上期说,消费迎黎明前的黑暗,看来这个黑暗时刻尚未结束。不过投资周期在一年以上的投资者,可重点关注业绩良好的核心资产标的。

3、周期股由于低估值高景气受到资金追捧

8月制造业PMI为50.1,连续5个月下滑,逼近荣枯线。而由于经济复苏,供给受限,价格上行的周期性板块中报业绩向好,且由于估值不高,近期受到资金持续追捧。然而,近五个月,PMI持续下滑,显示复苏明显的放缓迹象,下游需求并不强劲的情况下,目前受热捧的周期品种量价是否维持中报的强劲,值得怀疑,因此短期持续热捧,不排除加速赶顶,建议谨慎。对于供需长期出现缺口的品种可重点关注。对于中长期发展趋势明确的光伏、风电、新能源汽车等板块及核心标的确定性高,可长期跟踪。

(作者:赵玲 执业证书:A0680615040001)