经济景气复苏延续宏观调控平滑经济复苏节奏

5月份PMI依然维持景气,但环比景气度继续下降,目前国内呈现生产强、需求回落的态势,5月份新出口订单下滑明显,或对后期国内经济复苏形成一定影响。当下宏观调控节奏与经济呈现良好配合。5月M2较预期回升,宏观政策保持稳健,以较好支撑经济复苏的持续性。

全球流动性预期反复股市波动加大精选个股为主

现阶段,市场结构性行情依然为业绩驱动,不过由于近期美联储在全球流动性的预期管理以及国内5月份M2超预期回升,使成长股风格在近期愈演愈烈。

然而由于美储储的预期管理,下半年市场将会在流动性预期上反复,超预期或者低于预期都可能存在。因此,股市的波动性会加大,依旧是结构性行情为主。每一种风格的演化都会出现轮动,建议在长期确定性高的新能源及新能源汽车、科技股、食品饮料和医药板块中自下而上精选个股。

五月宏观数据梳理

一、经济增长

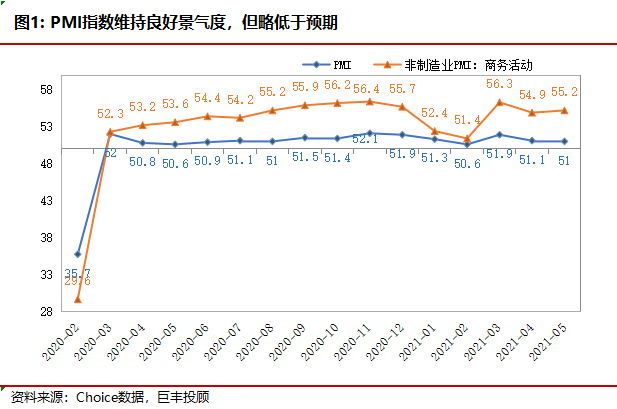

(一)PMI指数

中国5月制造业PMI 51.0,预期51.1,前值51.1。5月非制造业PMI为55.2,前值54.9。

点评:总体依然是生产较强,需求则继续回落,这种由外需支撑的“非正常”经济复苏仍在继续,且生产和需求分化有进一步加大的趋势,尤其是可能由于汇率上涨以及大宗商商品价格上涨的导致的小企业经营景气度下滑的现象值得重视。不过所有细分指数中变动最大的主要是价格指数暴涨,反应随着大宗商品价格上涨,已经开始对实体经济造成非常明显的影响。

从需求方面来看,PMI中新订单、新出口订单均出现明显下降,尤其是新出口订单下降幅度更大,其中新订单虽然仍处在扩张区间,但已经是过去十一个月以来最低的位置,新出口订单直接从50.4%的扩张区间跌到48.3%的收缩区间。

从生产方面来看,无论是细分项生产指数、采购指数还是进口指数均稳中有升,继续维持此前生产较强的趋势。这方面没有太大的变量,主要还是延续此前生产强势的趋势。

从价格方面来看,主要原材料购进指数由66.9%上升至72.8%,出厂价格指数由57.3%上升至60.6%,均出现大幅上涨。尤其是从行业来看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业价格指数均维持在高位,其中黑色金属冶炼及压延加工业出厂价格指数连续三个月高于80.0%。

从非制造业PMI来看,虽然上涨明显的非制造业PMI带动了综合类PMI的上涨,但是其中表现最亮眼的是建筑业,5月建筑业PMI上行2%到60.1%,从这点来看,预计后续基建数据好转和房地产数据继续走强的可能性较大,其中基建有望成为支撑经济的支柱之一。而服务业PMI下行0.1%到54.3%,基本还是对应了当下消费疲弱的现状,整体来看这一轮经济复苏里消费始终缺位是最大的隐患,也是当下这种“非正常”经济复苏形成的另一个原因。

(二)工业增加值增速

中国5月规模以上工业增加值同比8.8%,预期9.2%,前值9.8%。

点评:5月份规模以上工业增加值同比增速8.8%,市场一致性预期为8.6%,强于预期。5月份,规模以上工业增加值同比实际增长8.8%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长13.6%,两年平均增长6.6%。1-5月份规模以上工业增加值同比增长17.8%,相较于2019年同期两年平均增长7.0%。单看5月的话环比增长0.52%,表现一般。从结构上来看,受益于大宗商品价格上涨的上游行业增速明显放缓,不过医药制造业增速不错。整体来看,工业生产作为所有数据里表现比较一般的部分很有可能是受前期大宗商品涨价以及出口边际回落趋势影响导致的。

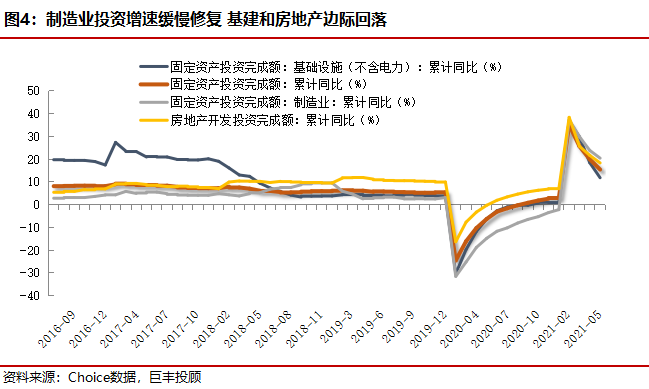

(三)固定资产投资

中国1-5月城镇固定资产投资年率为15.4%,前值19.9%;中国5月城镇固定资产投资月率为0.17%,前值1.49%。

点评:1-5月的全国固定资产投资同比增长15.4%,市场一致性预期为16.4%,明显不及预期。从2019年和环比两个维度来看,相较于2019年1-5月份增长8.5%,两年平均增长4.2%,环比增长0.17%。

细分来看,制造业继续缓慢修复,基建和地产增速出现明显的边际回落。这里面制造业投资年内首次由负转正。基建仍在维持增长,而地产已经开始出现停滞的迹象。

一是制造业投资同比增长20.4%,相较于2019年同期两年平均增长0.6%。这是今年首次由负转正,后续只要出口不明显走弱,消费缓慢修复,制造业有望成为后续经济的主要支撑之一。从行业来看,表现比较好的主要是高技术制造业中的计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业。

二是基础设施建设投资同比增长11.8%,相较于2019年同期两年平均增长2.6%,继续维持修复的趋势。不过专项债发行明显不及预期。截至5月专项债发行进度仅为16%,而2019年及2020年同期这个数字分别为40%和57%。在当下这种财政支出明显放缓的情况下,即使下半年支出增加,只要经济不出现明显的下行风险,基建的力度就很难起得来。

三是房地产投资同比增长18.3%,相较于2019年同期两年平均增长8.6%。1-5月份商品房销售面积同比增长36.3%,相较于2019年同期两年平均增长9.3%,维持上月水平不变。房地产虽然仍具有韧性,但已经开始出现增速放慢的迹象。居民中长期贷款有掉头倾向,且房企竣工较强,新开工不足,后续房地产虽然仍有韧性,但能否继续为投资贡献更多向上的力量仍然是一个疑问。

(四)国内贸易与对外经济

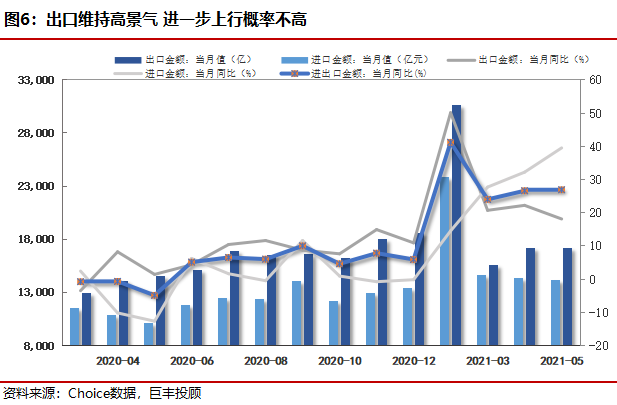

中国5月社会消费品零售总额同比增长12.4%,预估为14%,前值为17.7%。以人民币计,中国5月出口同比增长18.1%,预期增长19.5%,前值增长22.2%。以人民币计价,中国5月进口同比增长39.5%,预期增长44.2%,前值增长32.2%。

点评:5月份社会消费品零售总额同比增长12.4%,市场一致性预期为12.8%,略弱于预期。如果从2019年的维度来看这个数据比2019年5月份增长9.3%,两年平均增速为4.5%,相较于4月份环比增长0.81%,整体复苏速度较4月均有所提升。

从结构上来看,餐饮收入出现明显的修复,从两年平均增速来看已经提升到1.4%的水平,比上个月高了1%。网上零售额继续高速增长,两年平均增长14.2%,其中实物商品网上零售额继续以吃和用类商品为主,不过增速已经开始出现放缓趋势。

除此之外,烟酒、饮料、金银珠宝、石油及制品、建筑及装潢材料类继续对社零数据做出正向贡献,整体来看拉动消费的主力还是必需消费品和地产产业链上的部分消费品。受大宗商品快速涨价影响的可选消费品中,汽车、通讯器材、家用电器和音像器材类对4月的社会消费品零售总额形成了非常明显的拖累。

主要出口品类来看,家具玩具继续向上,美国地产上行周期仍有拉动,但其他下游需求品均有一定回落。随海外供给修复对机电、高新技术品等资本品出口增速均有所回缓(两年平均)。对于美欧等发达经济体和新兴经济体的出口增速边际趋缓,而邻近地区如日本和韩国出口增速边际加快。对发达经济体出口同比趋缓反映随海外生产供应不断修复对中间品需求边际回落,但以海外供需缺口未见超预期修复来看,出口韧性仍在。

二、通货膨胀

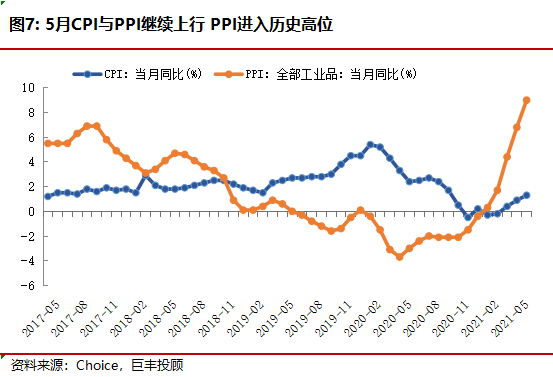

中国5月居民消费价格(CPI)同比增长1.3%,预期增长1.6%,前值增长0.9%。中国5月工业生产者出厂价格(PPI)同比增长9.0%,预期增长8.5%,前值增长6.8%。

点评:5月非食品项仍然是CPI 同比上行的主要驱动力。食品项同比增速由负转正,较上月上升 1.0 个百分点。其中受到供给减少、需求增加及饲料成本上涨等因素影响, 水产品价格同比涨幅较上月继续扩大。而受蛋鸡存栏量下降、饲料成本 上涨及气温升高产蛋率下降的影响,蛋类价格同比涨幅较上月有所扩大。消费需求继续修复,核心 CPI 同比增速较上月增加 0.2 个百分点。

5 月 PPI 同比 9.0%,较前值提升 2.2 个百分点,创下 2008 年 10 月以来的历史新高。大宗商品价格上涨超预期是造成 PPI 生产资料涨 幅扩大以及 PPI 同比大幅上涨的主要原因。

原油、黑色金属等国际大宗商品价格上行带动相关行业价格涨幅继续扩大。整体来看,5 月居民消费价格温和上涨,工业生产价格大幅上升, PPI-CPI 剪刀差进一步扩大,下游企业利润受到挤压。整体来看,5 月 是 PPI 同比全年最高点。低基数效应消退后,PPI 同比将缓慢回落,但 仍需关注大宗商品价格上涨带来的输入型风险。

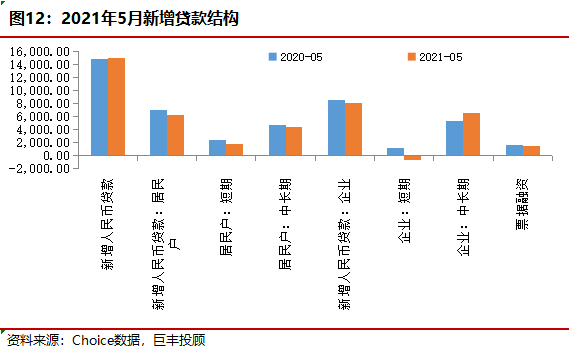

三、货币供应及信贷

中国5月社会融资规模增量为1.92万亿元,比上年同期少1.27万亿元,前值为1.85万;5月份人民币贷款增加1.5万亿元,比上年同期多增143亿元,前值为1.47万亿元。5月末,广义货币(M2)余额同比增长8.3%,前值为8.1%;狭义货币(M1)余额同比增长6.1%,前值为6.2%。

点评:2021年5月新增社融1.92万亿元,市场一致性预期为2.11万亿元,明显低于预期。新增人民币贷款1.5万亿元,市场一致性预期为1.43万亿元,略高于预期。M2同比增长8.3%,市场一致性预期为8.1%,略高于预期。

这次公布的金融数据整体看最值得注意的是社融数据整体回落超预期,新增人民币贷款尤其是企业贷款明显超预期,体现出当下金融数据总量差、结构优的特点。

拖累社融的最关键的三个方向,一个是政府债券同比少增4661亿元,一个是企业债券同比少增4215亿元,一个是表外融资,同比少增2855亿元。主要原因在于财政支出放缓,城投债发行意愿不强,房地产融资收紧等。

从人民币贷款来看,虽然人民币贷款同比少增1208亿元,对社融拖累作用不明显。其中居民中长期贷款同比少增236亿元,是今年首次。此前这一数据一直给社融贡献正向影响。虽然本月这一数据并没有对社融形成明显的拖累,但是如果此后在居民购房意愿下降的情况下,中长期贷款掉头向下的速度决定着社融被拖累的力度。对社融支撑比较强,也是本次社融最大的亮点则是企业的中长期贷款,5月份同比多增超过1200亿元,而象征企业短期融资需求的短期贷款和票据融资同比少增超过1800亿元,这种偏重长期,短期融资需求不振的结构是经济复苏的典型象征,从这点来看,企业节前生产的需求仍然非常强劲,制造业对经济的支撑力度仍然很好。

M2数据的略超预期,主要还是因为这个数据不像社融一样有去年的高基数影响。M1增速出现下降,主要是由于居民、企业和财政存款均出现了下降,仅有非银存款出现增长。

展望下半年,由于目前新增社融数据已经实质进入一个相对较低的位置,而且去年疫情后高基数的影响因素将会逐步衰减,所以来自于疫情的扰动也会慢慢消失,社融数据会逐步回归正常。

(来源:巨丰金融研究院投研部)